“กันตาร์ เวิร์ลดพาแนล (ไทยแลนด์)” เผยผลวิจัย “อนาคตของตลาด FMCG ในช่องทางอี-คอมเมิร์ซ” พร้อมชี้แนวโน้มและปัจจัยในการเจาะตลาดอี-คอมเมิร์ซ ตามพฤติกรรมผู้บริโภคออนไลน์ของคน 5 ทวีป โดยพบว่า ภาพรวมการเติบโตของวงการอุตสาหกรรม FMCG ทั่วโลก ในปี 2559 (สิ้นสุด ณ เดือนมิถุนายน 2559) มีอัตราการเติบโตเพียง 1.3% และคาดการณ์ว่าจะตกลงเหลือเพียง 1.2% ในปี 2560

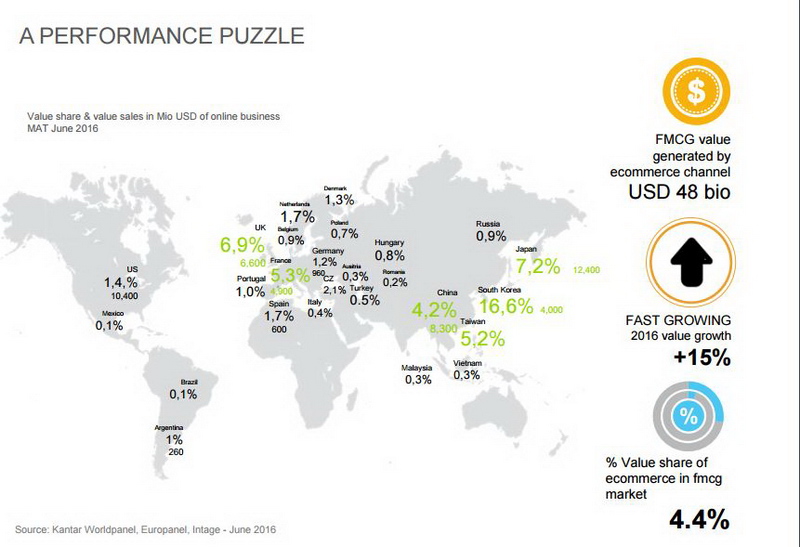

อย่างไรก็ตามในขณะที่ภาพรวมอุตสาหกรรม FMCG ทั่วโลกเติบโตลดลง มูลค่าตลาด “FMCG ในช่องทางอี-คอมเมิร์ซ” กลับมีอนาคตสดใส โดยมีอัตราการเติบโตถึง 15% เมื่อเทียบกับปีที่ผ่านมา คิดเป็นสัดส่วน 4.4% หรือมูลค่า 48,000 ล้านดอลลาร์สหรัฐของตลาดรวม FMCG ทั่วโลกในทุกช่องทางการขาย

จากผลสำรวจพบว่า การซื้อสินค้าผ่านออนไลน์ ผู้บริโภคจะใช้จ่ายมากกว่าการซื้อจากช่องทางร้านค้าปลีก 3 เท่า และ 55% ของนักช้อปออนไลน์ ใช้รายการจับจ่ายชุดเดิมในการซื้อทุกๆ ครั้ง

ปัจจัยหลักที่ทำให้ผู้บริโภคหันมาซื้อสินค้า FMCG ผ่านออนไลน์มากขึ้น อันดับแรก มาจากซื้อเพราะโปรโมชั่นดึงดูด ตามมาด้วยจัดส่งในวันที่สั่งซื้อได้ทันที, สินค้าจัดส่งรวดเร็ว, ฟรีค่าจัดส่ง, สินค้ามีคุณภาพสดใหม่ รวมทั้งขนาดของสินค้าบางประเภท ที่มีขนาดใหญ่ มักจะมีปัญหาเรื่องการถือ หรือขนย้าย เช่น ขวดน้ำแพ็ค ผ้าอ้อมเด็ก ทิชชู่แพ็คใหญ่ ทำให้สินค้ากลุ่มนี้ได้รับความนิยมในช่องทางออนไลน์

The Global Picture of Online Grocery

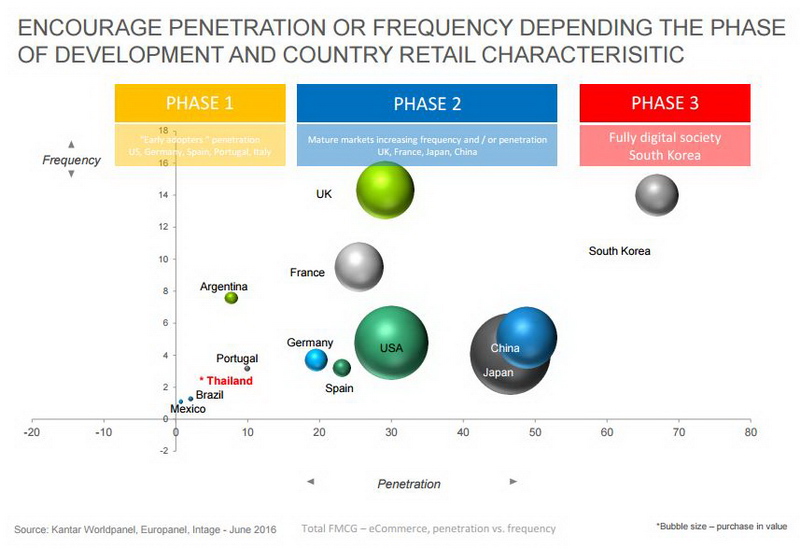

การจับจ่ายสินค้าอุปโภคบริโภคผ่านช่องทางออนไลน์ในตลาดโลก มีการเติบโตอย่างเป็นนัยสำคัญทั่วโลก โดยสามารถแบ่งพัฒนาการช่องทางการตลาดอี-คอมเมิร์ชในตลาดโลกเป็น 3 ระยะ แตกต่างกันตามการเติบโต ดังนี้

เฟส 1 จุดที่เริ่มก้าวเข้าสู่ช่องทางอี-คอมเมิร์ช (Early adopter) ได้แก่ อาร์เจนติน่า โปรตุเกส บราซิล และ เม็กซิโก

เฟส 2 ช่วงเติบโต (Mature markets) ได้แก่ ฝรั่งเศส เยอรมัน สเปน สหราชอาณาจักร ญี่ปุ่น และ จีน

เฟส 3 ดิจิตอลเต็มรูปแบบ (Fully digital) ได้แก่ เกาหลีใต้

ปัจจัยที่ส่งผลต่อวิวัฒนาการด้านอี-คอมเมิร์ชในแต่ละประเทศ เกี่ยวข้องโดยตรงกับวัฒนธรรม อุปนิสัย และความเชื่อที่แตกต่างกันในแต่ละประเทศ ที่มีผลต่อพฤติกรรมการบริโภคออนไลน์ ผู้ค้าปลีก รวมถึงเจ้าของแบรนด์สินค้าจำเป็นที่จะต้องเข้าใจอย่างลึกซึ้ง เพื่อวางแผนการตลาดและกลยุทธ์การขายที่จะตอบสนองได้ตรงตามพฤติกรรมการบริโภคของเหล่านักช็อปออนไลน์ ดังนั้น จึงไม่มีสูตรสำเร็จในการใช้แบบแผนเดียวกันในทุกๆ ตลาด

เมื่อเจาะลึกในแต่ละประเทศ เช่น “เกาหลีใต้” เป็นประเทศที่อี-คอมเมิร์ซพัฒนาไปไกล ช่องทางออนไลน์มีการเติบโต 16.6% และจำนวนครัวเรือนที่เข้าถึงอี-คอมเมิร์ซ สูงถึง 70% ของครัวเรือนทั่วประเทศ ขณะที่ความถี่ในการซื้อสินค้าออนไลน์ของคนเกาหลีใต้อยู่ที่ 14 ครั้งต่อปี หรืออย่างน้อย 1 ครั้งต่อเดือน โดยผู้บริโภคอายุระหว่าง 10 – 40 ปี เกือบ 100% ทำการซื้อของผ่านช่องทางออนไลน์

ปัจจัยหลักที่ส่งผลให้การซื้อสินค้าออนไลน์ในเกาหลีใต้ขยายตัว มาจากหลายเหตุผล ทั้งสังคมเมือง (Urbanization) ครอบครัวมีขนาดเล็กลง อาศัยอยู่ตามคอนโดมิเนียม รวมทั้งการซื้อสินค้าออนไลน์ในเกาหลีใต้ จัดส่งฟรี มีสินค้าให้เลือกมากมาย และนำเสนอโปรโมชั่น

รวมทั้งความพร้อมด้านอินเทอร์เน็ต และอัตราการครอบครองสมาร์ทโฟนในประชากรเกาหลีใต้อยู่ในเกณฑ์สูง อีกทั้งวัฒนธรรมการทำงานของชาวเกาหลีใต้ มีชั่วโมงการทำงานยาวกว่าประเทศในแถบเอเชีย ทำให้ไม่มีเวลาว่าง หรือมีเวลาน้อยที่จะไปซื้อสินค้าตามร้านค้าปลีก จึงใช้สมาร์ทโฟนในการสั่งซื้อสินค้า แทนที่การซื้อจากร้านค้า

“ญี่ปุ่น” ตลาดอี-คอมเมิร์ซ เติบโต 7.2% ส่วนอัตราการเข้าถึงการซื้อสินค้าออนไลน์ อยู่ที่ 50% นอกจากนี้ในปัจจุบันรูปแบบของสื่อที่ใช้ในการเข้าถึงนักช้อปมีหลากหลายมากขึ้น เช่น การดูทีวีผ่านอินเทอร์เน็ต สังเกตได้จากจำนวนสมาร์ทโฟนที่เพิ่มขึ้นด้วยเช่นกัน ดังนั้น รูปแบบของการเสพสื่อของนักช้อป จึงช่วยให้สามารถรู้ได้ว่าการออกโปรโมชั่น เพื่อนักช้อปแต่ละกลุ่มนั้นมีประสิทธิภาพมากน้อยเพียงใด

“จีน” มีการเติบโตของจำนวนครัวเรือนที่เข้าถึงการซื้อสินค้าออนไลน์ จาก 30% ในปี 2013 ขยับขึ้นมาอยู่ที่ 50% ในปี 2016 และถึงแม้ประเทศจีนจะประกอบด้วยเมืองใหญ่-เล็กมากมาย แต่พบว่าการเข้าถึงอี-คอมเมิร์ซของแต่ละเมือง ไม่ได้แตกต่างกันมาก โดยเมืองใหญ่ ที่เป็นมหานครมีการเข้าถึงอี-คอมเมิร์ซ 57% ขณะที่เมืองรองๆ ลงมา การเข้าถึงอยู่ที่ 45% – 35%

หนึ่งในปัจจัยที่มีส่วนผลักดันการเติบโตของอี-คอมเมิร์ซในจีน คือ เทศกาลวันสำคัญ หรืออีเว้นท์ต่างๆ เช่น Single Day จัดขึ้นทุกปีในวันที่ 11 เดือน 11 ทางแบรนด์สินค้าและร้านค้าปลีกจะจัดกิจกรรมซื้อสินค้าออนไลน์ แค่วันนั้นวันเดียว สามารถทำยอดขายไม่ต่ำกว่า 2,000 ล้านดอลลาร์สหรัฐ ในจำนวนนี้ 70% มาจากการซื้อผ่านแอพพลิเคชั่นบนสมาร์ทโฟน และยอดขายอีก 30% เป็นกลุ่มสินค้าเด็ก 22% เป็นกลุ่มเครื่องสำอาง

“ฝรั่งเศส” ตลาดอี-คอมเมิร์ซ เติบโต 5.3% แต่ทั้งนี้ พฤติกรรมการซื้อออนไลน์ของคนฝรั่งเศส หลายคนไม่นิยมจ่ายเงินค่าสินค้าล่วงหน้าก่อนของจะมาส่ง โดยมีเพียง 6% เท่านั้นที่จ่ายล่วงหน้า นั่นเท่ากับว่ากว่า 90% ที่ซื้อออนไลน์ จะจ่ายเงินค่าสินค้า เมื่อของมาส่ง

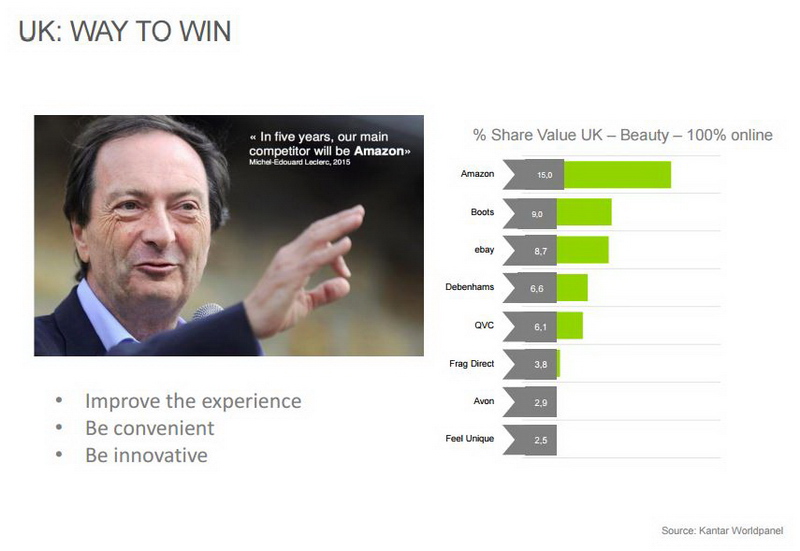

“สหราชอาณาจักร” ปัจจุบันการแข่งขันของอี-คอมเมิร์ซในตลาดนี้ เน้นการสร้างประสบการณ์ใหม่ เน้นความสะดวก และนำเสนอนวัตกรรมแนวใหม่ๆ โดยสินค้าที่ได้รับความนิยมในช่องทางนี้ คือ สินค้าเกี่ยวกับเด็ก และเครื่องสำอาง ซึ่งช่องทางออนไลน์หลักที่คนซื้อสินค้าความสวยความงาม อันดับหนึ่ง Amazon อันดับสอง Boots และอันดับ 3 ebay

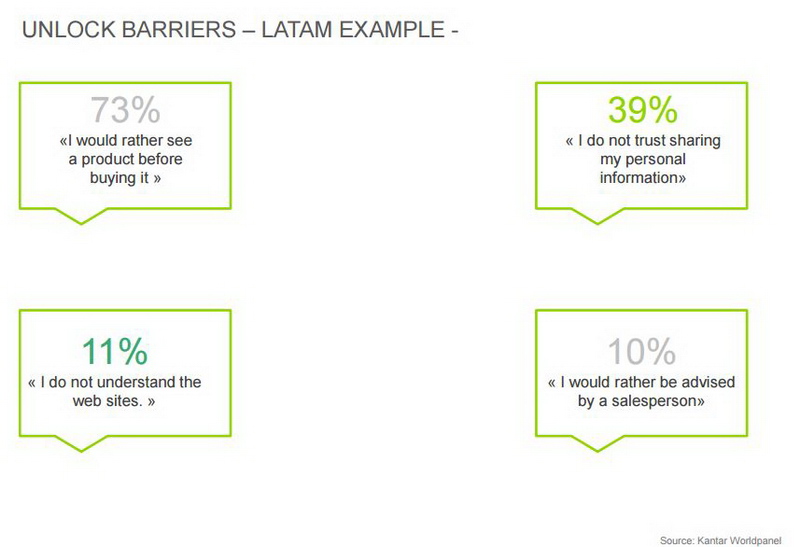

“ลาติน อเมริกา” อัตราการการซื้อสินค้าผ่านออนไลน์ ยังอยู่ในเกณฑ์ต่ำ เนื่องจาก 73% ของจำนวนครัวเรือนในประเทศกลุ่มนี้ ชอบที่จะไปซื้อสินค้าตามร้านค้าปลีก เพราะสามารถเห็นสินค้าจริง จับต้องได้ มากกว่าจะซื้อผ่านออนไลน์ และมากกว่า 40% บอกว่าไม่อยากแชร์ข้อมูลส่วนตัวให้กับเว็บไซต์ ขณะที่ 11% มีปัญหาการใช้งาน หรือเข้าถึงเว็บไซต์ช้อปปิ้ง และ 10% ยังให้ความสำคัญกับการพูดคุยกับพนักงานขาย ก่อนตัดสินใจซื้อสินค้า

ล้วงลึกพฤติกรรมนักช้อปไทย

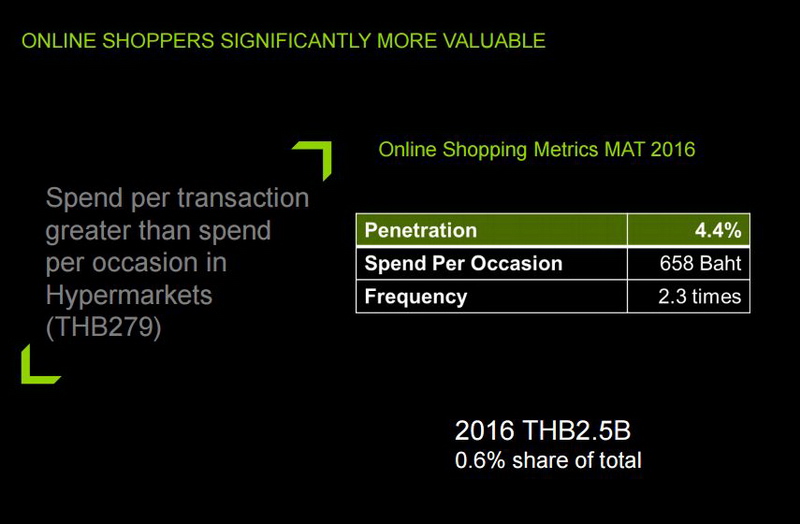

ปัจจุบันตลาด FMCG ในช่องทางอี-คอมเมิร์ซ ประเทศไทย มีมูลค่า 2,500 ล้านบาท หรือคิดเป็น 0.6% ของตลาด FMCG ในไทยโดยรวม ถือว่ายังเป็นสัดส่วนเล็ก แต่มีโอกาสเติบโตสูง

จำนวนครัวเรือนที่ซื้อสินค้าออนไลน์เติบโตขึ้นทุกปี จากปี 2014 อัตราการเข้าถึงอยู่ที่ 1.4% และปีที่แล้วเพิ่มขึ้นเป็น 4.4% ของครัวเรือนในไทย พร้อมทั้งคาดการณ์ว่าใน 3 ปีข้างหน้า จะขยับขึ้นเป็น 15 – 20% ของจำนวนครัวเรือนในไทย

ขณะที่กลุ่มสินค้าหลักที่ผู้บริโภคไทยนิยมซื้อผ่านออนไลน์ คือ สุขภาพและความงาม และสินค้าเกี่ยวกับเด็ก โดยเฉพาะผลิตภัณฑ์นมผงสำหรับเด็ก มีการเติบโตจาก 0.2% ในปี 2014 เป็น 1.5% ในปี 2016

เมื่อเจาะลึกยอดการใช้จ่ายของคนที่ซื้อสินค้าออนไลน์ พบว่ามีแนวโน้มใช้จ่ายต่อครั้งสูงกว่าซื้อจากร้านค้าปลีกทั่วไป โดยถ้าซื้อสินค้า FMCG จากร้านค้าปลีกทั่วไป จะใช้จ่ายประมาณ 279 บาทต่อครั้ง แต่ถ้าซื้อผ่านออนไลน์ ใช้จ่ายเฉลี่ย 658 บาทต่อครั้ง

แต่ตรงกันข้ามกับ “ความถี่” หรือจำนวนครั้งที่ผู้บริโภคซื้อสินค้า โดยเฉลี่ยผู้บริโภคหนึ่งคน ซื้อสินค้าออนไลน์ 2.3 ครั้งต่อปีเท่านั้น ดังนั้นเป็นโอกาสของแบรนด์สินค้า และผู้ประกอบการอี-คอมเมิร์ซ สามารถกระตุ้นให้เกิดความถี่ในการช้อปออนไลน์ได้มากกว่านี้

คาดการณ์ ปี 2025 ยอดขายออนไลน์ทะลุ 1.5 แสนล้านดอลลาร์

“กันตาร์ เวิร์ลดพาแนล (ไทยแลนด์)” ได้คาดการณ์ว่าในปี 2025 ยอดขายผ่านช่องทางออนไลน์ทั่วโลกจะเติบโต 9% หรือมีมูลค่า 150,000 ล้านดอลลาร์สหรัฐ โดย “เกาหลีใต้” และ “จีน” จะก้าวล้ำนำหน้าที่สุดในทวีปเอเชีย และยังมีการขยายตวของช่องทางนี้อย่างโดดเด่น ซึ่งมูลค่าตลาดอี-คอมเมิร์ซของแต่ละประเทศในปี 2025 มีดังนี้

– เกาหลีใต้ 7,000 ล้านดอลลาร์สหรัฐ

– จีน 36,000 ล้านดอลลาร์สหรัฐ

– สหราชอาณาจักร 14,000 ล้านดอลลาร์สหรัฐ

– ฝรั่งเศส 11,000 ล้านดอลลาร์สหรัฐ

– ไต้หวัน 1,000 ล้านดอลลาร์สหรัฐ

– อเมริกา 50,000 ล้านดอลลาร์สหรัฐ

– เนเธอร์แลนด์ 1,300 ล้านดอลลาร์สหรัฐ

– เยอรมัน 6,000 ล้านดอลลาร์สหรัฐ

– ลาตินอเมริกา 4,500 ล้านดอลลาร์สหรัฐ

เป็นที่น่าสังเกตว่า ในขณะที่สัดส่วนมูลค่าการขายช่องทางอี-คอมเมิร์ซ ในฝรั่งเศส ด้วยอัตรา 5% และ 7% ในสหราชอาณาจักรนั้น ต้องใช้เวลายาวนานถึง 10 – 15 ปี แต่นับจากนี้ด้วยความรู้ ความเข้าใจที่มีมากขึ้นถึงประโยชน์ในการทำการตลาดผ่านช่องทางนี้ ประกอบกับโมเดลธุรกิจที่มีความชัดเจนมากขึ้น ส่งผลให้ตลาดอี–คอมเมิร์ซใน สหรัฐอเมริกา และ ประเทศทางแถบลาติน อเมริกา สามารถเติบโตในระยะเวลาที่รวดเร็ว

ความท้าทายวงการค้าปลีก

อนาคตของวงการค้าปลีกจะอยู่ในจุดที่มีความท้าทายอย่างมาก เนื่องจากการเพิ่มขึ้นของจำนวนประชากรโลก ในขณะที่ยอดขายกลุ่มสินค้า FMCG นั้น มีการชะลอตัว อย่างไรก็ตามสถานการณ์นี้กลับกลายเป็นโอกาสทอง ที่ส่งผลต่อการเติบโตของการช่องทาง อี-คอมเมิร์ซ

ปัจจัยบ่งชี้ที่นำมาพิจารณา สำหรับผู้ค้าปลีกต้องเตรียมความพร้อม คือ

นักช้อปออนไลน์กลุ่มใหม่ (New shopper) เนื่องจากผู้บริโภคกลุ่มเด็กในวันนี้ อาจยังไม่ได้มีสมาร์ทโฟนของตัวเอง แต่เมื่อวันหนึ่งที่คนกลุ่มนี้เติบโตขึ้น มีสมาร์ทโฟน เขาอาจมองข้ามช่องทางร้านค้าปลีกไปเลย แล้วก้าวเข้าสู่การซื้อสินค้าผ่านแพลตฟอร์มออนไลน์

ความสะดวกที่มากขึ้น (Greater Convenience) ด้วยความที่ช่องทางออนไลน์ สามารถตอบสนองความสะดวกสบายให้กับลูกค้า เป็นปัจจัยสำคัญที่ทำให้ผู้บริโภคหันมาซื้อสินค้าผ่านช่องทางนี้

การพัฒนาของระบบการชำระเงิน (A payment revolution) การพัฒนาของระบบชำระเงินมีส่วนสำคัญอย่างยิ่งที่ผลักดันให้ออนไลน์เติบโต

ประสบการณ์ช้อปแบบไร้รอยต่อของแต่ละช่องทาง (Seamless shopping experiences) ควรเชื่อมต่อประสบการณ์การซื้อสินค้าให้กับลูกค้า ระหว่างหน้าร้าน และออนไลน์

การเชื่อมต่ออินเทอร์เน็ตกับสิ่งต่างๆ ที่มีผลต่อนักช้อป (The Internet of Things) แน่นอนว่ายุคดิจิทัล เทคโนโลยี IoT จะมีบทบาทสำคัญต่อหลายๆ อุตสาหกรรม หนึ่งในนั้นคือ FMCG ด้วยเช่นกัน

กับดัก “กลยุทธ์ราคา-โปรโมชั่น” บนอี-คอมเมิร์ซ

มร.คาร์เร็ต อิลิส ผู้อำนวยการด้านคอมเมอร์เชียล ฉายภาพว่า ค้าปลีกมีการเปลี่ยนแปลง Landscape ไปมาก จากการศึกษาพบว่า “อี-คอมเมิร์ซ” ไม่ได้สร้างมูลค่าเพิ่มให้กับ FMCG เนื่องจากการซื้อสินค้าออนไลน์ เอื้ออำนวย หรือให้ผลประโยชน์กับคนที่เป็น Deal Hunter หรือซื้อเพราะโปรโมชั่น เพราะช่องทางนี้มีการให้ข้อเสนอเรื่องราคาและโปรโมชั่นที่น่าดึงดูด ดังนั้นปัจจุบันเหตุผลที่คนส่วนมากซื้อสินค้าออนไลน์ เพราะ “ราคาและโปรโมชั่น”

อีกสิ่งหนึ่งที่สำคัญสำหรับการแข่งในตลาดอี-คอมเมิร์ซ คือ จำนวนสินค้าที่มีให้ลูกค้าเลือกในเว็บไซต์ เป็นตัวแปรสำคัญ เพราะถ้าลูกค้าเข้ามาในเว็บไซต์ แล้วไม่เจอสินค้าที่ต้องการ เขามีตัวเลือกเว็บไซต์อื่นๆ มากมาย เพราะฉะนั้นการมีความหลากหลายของสินค้า จึงเป็นสิ่งสำคัญ

“อุตสาหกรรมค้าปลีกยังมีความสบสน ยุ่งยากซับซ้อน ถึงแม้ร้านค้าปลีกรู้ว่าการซื้อขายผ่านออนไลน์ จะเป็น New Future และผู้บริโภคกำลังขยับไปทางนั้น ทำให้ร้านค้าปลีกต้องลงทุนพัฒนาช่องทางออนไลน์ แม้จะรู้ว่าช่องทางออนไลน์จะเข้ามาแย่งสัดส่วนจากหน้าร้าน หรือทำให้ตัวเองได้กำไรน้อยลง เนื่องจากแข่งราคาและโปรโมชั่นอย่างรุนแรง

อย่างไรก็ตาม แบรนด์สินค้า และทั้งอุตสาหกรรม FMCG รู้ว่าการใช้กลยุทธ์ราคาและโปรโมชั่น สามารถดึงผู้บริโภคให้เข้ามาซื้อสินค้าออนไลน์ได้ แต่ขณะเดียวกันก็มีผลเสียในระยะยาว ที่อาจทำให้ Brand Equity ลดลง เพราะผู้บริโภคจะมองหาแต่แบรนด์สินค้าที่ลดราคาและทำโปรโมชั่น แต่การจะออกจากการแข่งขันในกลยุทธ์นี้ ก็เป็นความท้าทายของทั้งแบรนด์ และอุตสาหกรรม FMCG เพราะทุกคนแข่งกันในทิศทางนี้

เพราะฉะนั้นจากการพัฒนาของตลาดอี-คอมเมิร์ซ ผู้ได้ประโยชน์มากที่สุด คือ ผู้บริโภค ไม่ใช่ Retailer หรือแบรนด์ผู้ผลิต เนื่องจากการแข่งขันด้านราคา โปรโมชั่นที่ดุเดือด เพื่อดึงดูดให้คนซื้อออนไลน์มากขึ้น ทำให้ผู้บริโภคมีทางเลือกขึ้น และได้สินค้าถูกกว่า สะดวกกว่า”

Credit Photo (ภาพเปิด) : NUMBER 24 – Authorized Shutterstock Partner in Thailand