ย้อนกลับไปเมื่อ 10 กว่าปีก่อน การจับจ่ายสินค้าอุปโภค-บริโภคสำหรับครัวเรือนของคนไทย ช่องทางหลักยังคงเป็นร้านโชว์ห่วยที่อยู่ใกล้บ้าน เพราะสามารถเข้าถึงกลุ่มผู้บริโภคได้มากที่สุด โดยเฉพาะตามต่างจังหวัดหรือชานเมืองซึ่งเป็นพื้นที่ที่คนส่วนใหญ่ของประเทศอาศัยอยู่

ย้อนอดีตวันที่ Modern Trade เติบโต

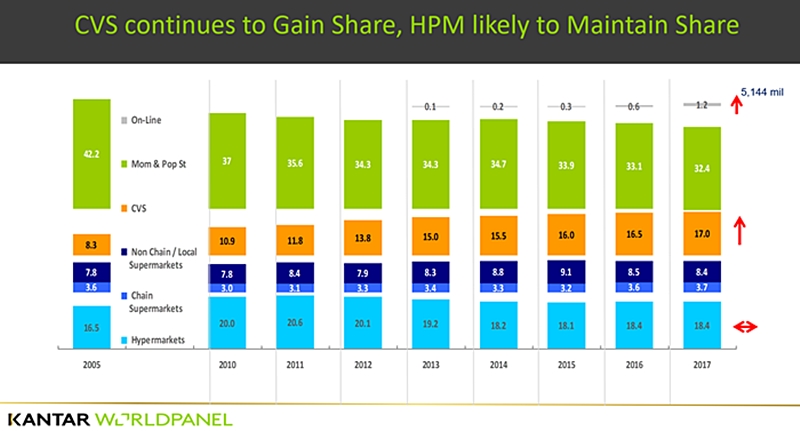

จากข้อมูลของ Kantar Worldpanel (Thailand) ที่เก็บยอดใช้จ่ายกลุ่มสินค้าอุปโภค-บริโภคที่มีอัตราการหมุนเวียนสูง หรือ FMCG (Fast Moving Consumer Goods) ในปี 2005 หรือเมื่อ 12 ปีที่แล้ว พบว่า ช่องทางหลักในการใช้จ่ายสินค้ากลุ่มนี้ในขณะนั้นยังเป็นช่องทาง Traditional Trade หรือร้านโชว์ห่วยต่างๆ ด้วยสัดส่วนเกือบครึ่งหนึ่งของตลาดที่ 42.2%

ขณะที่ช่องทาง Modern Trade ในขณะนั้น ช่องทางที่ถือว่ามีความ Powerful มากที่สุดจะเป็นกลุ่มไฮเปอร์มาร์เก็ต เพราะมีส่วนแบ่งจากยอดขายรวม 16.5% ขณะที่ร้านสะดวกซื้อยังมีสัดส่วนที่ราว 8.3% ส่วนที่เหลือจะเป็นกลุ่ม Supermarket ทั้งที่เป็น Chain และ Non-Chain รวมไปถึง Local Supermarket ที่เปิดให้บริการกระจายไปตามพื้นที่ต่างๆ ในแต่ละจังหวัด

ข้อมูลเพิ่มเติมจาก คุณอิษณาติ วุฒิธนากุล ผู้อำนวยการด้านพัฒนาธุรกิจ บริษัท กันตาร์ เวิร์ลดพาแนล (ไทยแลนด์) วิเคราะห์พัฒนาการของช่องทาง Retailer ในกลุ่มสินค้า FMCG ว่า ช่วงแรกที่ Modern Trade เข้ามามีบทบาทสำคัญต่อการเป็นช่องทางขายของสินค้า FMCG กลุ่มไฮเปอร์มาร์เก็ตจะเป็นช่องทางหลักที่ผู้บริโภคเลือกไปจับจ่าย ทำให้มีส่วนแบ่งตลาดเติบโตเพิ่มขึ้น โดยช่วงระหว่างปี 2005 -2010 ทำส่วนแบ่งตลาดเพิ่มขึ้นได้ถึง 20% ขณะที่ช่องทางจากร้านโชว์ห่วยจะมีส่วนแบ่งเหลืออยู่ราว 37%

“ส่วนอีกหนึ่งช่องทางที่เห็นการเติบโตเพิ่มขึ้นเช่นกัน คือช่องทางร้านสะดวกซื้อ โดยสามารถเพิ่มส่วนแบ่งยอดขายได้เกือบ 11% ขณะที่ในกลุ่มซูเปอร์มาร์เก็ตไม่ว่าจะเป็นเชนหรือไม่ใช่เชน สัดส่วนยอดขายไม่ได้มีการเปลี่ยนแปลงมากจนเห็นสัญญาณสำคัญใดๆ”

ร้านสะดวกซื้อ – On line เติบโตสูง

สำหรับข้อมูลล่าสุดเมื่อสิ้นปี 2017 พบว่า การเติบโตของแต่ละช่องทางจะสอดคล้องกับพฤติกรรมที่เปลี่ยนแปลงของผู้บริโภคในปัจจุบันที่ให้ความสำคัญกับเรื่องของความสะดวกในการเข้าถึงช่องทางต่างๆ เป็นสำคัญ ทำให้ร้านสะดวกซื้อกลายเป็นช่องทางที่เติบโตได้อย่างรวดเร็ว และสามารถเพิ่มส่วนแบ่งจากตลาดนี้ขึ้นเป็น 17% ขยับขึ้นเป็นเบอร์สองในตลาดรองจากไฮเปอร์มาร์เก็ตที่ยังรักษาระดับแชร์ไว้ที่ 18%

เช่นเดียวกับช่องทางออนไลน์ ที่เป็นช่องทางใหม่ล่าสุดที่แม้จะเพิ่งเริ่มเห็นเม็ดเงินจากช่องทางนี้เมื่อปี 2013 แต่ก็สามารถเติบโตได้อย่างก้าวกระโดดมากกว่าเท่าตัวทุกปี ทำให้ปัจจุบันเพียง 5 ปีผ่านไป ช่องทางนี้สามารถสร้างยอดขายได้แล้ว 5,144 ล้านบาท

คุณอิษณาติ คาดการณ์ว่า ช่องทางร้านสะดวกซื้อ (CVS) ที่ปัจจุบันสามารถขยับมาเป็นเบอร์ 2 ในตลาด หากพิจารณาตามทิศทางการเติบโตในช่วง 3-4 ปีย้อนหลังกลับไป จะพบว่า สามารถรักษาระดับในการเพิ่มส่วนแบ่งได้ปีละ 0.5% ต่อเนื่องมาทุกปี ขณะที่ช่องทางหลักอย่างไฮเปอร์มาร์เก็ตเริ่มที่จะเข้าสู่ภาวะอิ่มตัวด้วยการรักษาระดับส่วนแบ่งในตลาดไว้ที่ประมาณ 18% มา 3-4 ปีแล้ว

“หากสามารถรักษาสถานการณ์การเติบโตให้เป็นไปในทิศทางเช่นเดิม ก็เชื่อได้ว่าภายใน 2 ปีจากนี้ หรือภายในปี 2020 ร้านสะดวกซื้อจะกลายมาเป็นช่องทางหลักที่มีส่วนแบ่งตลาดมากกว่าไฮเปอร์มาร์เก็ตได้ในที่สุด ขณะที่ช่องทางอออนไลน์ที่มีจุดเด่นเรื่องความสะดวกในการช้อปปิ้งผ่านสมาร์ทโฟนได้ตลอดเวลา รวมทั้งแรงขับเคลื่อนการเติบโตจากฝั่งของ Fintech ทั้ง QR Payment หรือเทคโนโลยีต่างๆ ที่จะพัฒนาเพิ่มเติมเข้ามาในอนาคต ทำให้มีโอกาสสูงที่จะรักษาการเติบโตได้มากกว่าเท่าตัวเช่นนี้ไปอย่างต่อเนื่อง และมีโอกาสที่จะมีส่วนแบ่งตลาดมากกว่ากลุ่ม Chain Supermarket ที่มีข้อจำกัดจากการเป็นโมเดลที่ต้องมีหน้าร้าน จึงต้องมีการลงทุนขยายสาขาเพิ่มเติมและต้องใช้งบค่อนข้างมาก”

สงครามระหว่าง Channel ในสนาม FMCG

แม้จะเห็นการเติบโตที่ค่อนข้างก้าวกระโดดของช่องทางขายที่ตอบโจทย์ในเรื่องความสะดวกในการเข้าถึงของลูกค้า อย่างร้านสะดวกซื้อหรือออนไลน์ แต่เชื่อว่าภายใน 1-2 ปีจากนี้ ช่องทางไฮเปอร์มาร์เก็ตก็จะยังพยายามรักษาส่วนแบ่งในตลาดไว้ให้อยู่ในระดับคงที่ เนื่องจาก การเปลี่ยนกลุ่มผู้ถือหุ้นของฝั่งบิ๊กซี ทำให้ย้ายฝั่งมาอยู่ในมือผู้ที่มีอำนาจต่อรองในตลาดที่ค่อนข้างสูง และเริ่มมองเห็น Movement ต่างๆ ที่มีมากขึ้น ทั้งในแง่ของการปรับภาพลักษณ์แบรนด์และการสร้างความแข็งแรงในเชิง Business Performance

การขยับของบิ๊กซี ทำให้เทสโก้ โลตัส ก็ไม่สามารถอยู่นิ่งเฉยได้เช่นกัน ประกอบกับกำลังซื้อที่ลดลงของผู้บริโภคที่ทำให้เปลี่ยนพฤติกรรมในการจับจ่าย ทั้งการลดปริมาณการซื้อต่อครั้ง และความถี่ในการซื้อที่น้อยลง ประกอบกับการรอซื้อเมื่อมีโปรโมชั่น ทำให้จะได้เห็นสงครามโปรโมชั่นจาก 2 ยักษ์ใหญ่ในกลุ่มไฮเปอร์มาร์เก็ตที่ค่อนข้างเข้มข้น และจะเป็นปัจจัยสำคัญที่ทำให้กลุ่มไฮเปอร์มาร์เก็ตยังคงรักษาส่วนแบ่งจากตลาด FMCG ไว้ได้

ขณะที่การเติบโตของกลุ่มร้านสะดวกซื้อ หรือ CVS โดยเฉพาะเจ้าตลาด ที่มีการวางกลยุทธ์ที่ดีในการปูพรมสาขาให้กระจายครอบคลุมการเข้าถึงผู้บริโภคในวงกว้าง และการมีบริการต่างๆ ที่ตอบโจทย์ผู้บริโภคมากกว่าแค่การซื้อสินค้า เช่น การชำระค่าสาธารณูปโภคต่างๆ รวมทั้งบริการทางการเงินในฐานะ Banking Agent ในอนาคต ประกอบกับทิศทางการขยายสาขาให้ครอบคลุมเพิ่มเติมไปทั่วประเทศ เช่นเดียวกับในต่างประเทศที่ร้านสะดวกซื้อกลายเป็นส่วนหนึ่งของชุมชน หรือเป็น One Stop of Community ทำให้มีโอกาสที่ส่วนแบ่งในตลาด FMCG ของร้านสะดวกซื้อจะมีมากกว่าร้านโชว์ห่วย หรือ Traditional Trade ได้ในอนาคต

“ยอดขาย FMCG ที่เติบโตจากร้านสะดวกซื้อ ถือว่าค่อนข้างท้าทายกับความเชื่อเดิมๆ ที่เคยมองว่า สินค้าในร้านสะดวกซื้อที่จะได้รับการตอบรับที่ดี จะต้องเป็นกลุ่มที่ซื้อแบบรับประทานทันที เช่น อาหารพร้อมทาน เครื่องดื่ม หรือสินค้าแบบซื้อทานนอกบ้าน ในออฟฟิศ หรือในระหว่างเดินทางเท่านั้น แต่หากเป็นสินค้าสำหรับครัวเรือนผู้บริโภคมักจะไปซื้อจากไฮเปอร์มาร์เก็ตเป็นช่องทางหลัก แต่สุดท้ายแล้ว แนวโน้มที่เปลี่ยนแปลงไปของพฤติกรรมผู้บริโภค จะมีอิทธิพลสำคัญในการกำหนดกลยุทธ์การทำตลาดของผู้ประกอบการและช่องทางค้าปลีกให้ปรับตัวได้อย่างสอดคล้องกับความเปลี่ยนแปลงที่เกิดขึ้น”

FMCG ร่วงหนัก อัดโปรโมขั่นเลี้ยงกำลังซื้อ

สำหรับภาพรวมตลาด FMCG ปี 2560 ที่ผ่านมา มีมูลค่าประมาณ 4.43 แสนล้านบาท และนับเป็นปีแรกที่ตลาดเติบโตแบบติดลบที่ -0.4% จาก 3 ปีก่อนหน้าที่ยังเติบโตเป็นบวกได้มากกว่า 1-2% มาโดยตลอด และยังถือเป็นการเติบโตที่ต่ำที่สุดในรอบ 10 ปี นับจากช่วงที่เกิดภาวะวิกฤตด้านการเงินเมื่อปี 2550 จากเหตุผลด้านกำลังซื้อที่ลดลงอย่างมาก เพราะความกังวลใจ และคิดมากขึ้นในการใช้จ่ายแต่ละครั้งของผู้บริโภค สะท้อนผ่านพฤติกรรมในการใช้จ่ายที่เปลี่ยนแปลงไปอย่างเห็นได้ชัด โดยเฉพาะการลดจำนวนประเภทสินค้าในการซื้อแต่ละครั้ง และลดความถี่ในการซื้อสินค้าลง ขณะที่อัตราการซื้อจากโปรโมชั่นก็เพิ่มระดับเป็นมากกว่า 1 ใน 3 หรือเพิ่มสัดส่วนเป็น 37% เทียบกับปี 2012 ที่มีสัดส่วนราว 25%

“สถานการณ์ในกลุ่ม FMCG ช่วง1-2 ปีจากนี้ ยังถือว่าต้องเผชิญกับความยากลำบาก โดยเฉพาะในกลุ่มผู้ผลิตสินค้า และผู้ประกอบการค้าปลีกที่จะต้องวนเวียนอยู่ในวงจรที่ผู้ผลิตและร้านค้าต้องใช้โปรโมชั่นมาขับเคลื่อนและกระตุ้นให้ผู้บริโภคเกิดการใช้จ่าย ขณะที่ผู้บริโภคเองก็จะยังคงระมัดระวังการใช้เงิน และลดทั้งปริมาณการซื้อและความถี่ในการไปช้อปปิ้งลง โดยกลุ่ม FMCG ที่กระทบและลดลงมากที่สุด ได้แก่ กลุ่มอาหารและเครื่องดื่มที่ยอดซื้อลดลงถึง -2.4% ขณะที่กลุ่ม Personal Care ยังโตได้ที่ 2.6% และ Home Care เติบโตได้ 4.1% ซึ่งในส่วนของการฟื้นตัวนั้นคาดว่าจะเป็นไปได้อย่างช้าๆ โดยคาดว่าตลาดจะเติบโตอยู่ในช่วงอัตราระหว่าง -1% ไปจนสูงสุดที่ 2% สำหรับในช่วงระหว่างปี 2561 และ 2562 ตามลำดับ”

เครดิตภาพ : NUMBER 24 – Authorized Shutterstock Partner in Thailand