ศูนย์วิเคราะห์ TMB Analytics เผยผลศึกษาพฤติกรรมทางการเงิน โดยวิเคราะห์ข้อมูลผ่านแพลตฟอร์มโซเชียลมีเดีย และโฟกัสที่กลุ่มคน GEN Y ที่ส่วนใหญ่มีความฝัน อยากสร้างอนาคตที่ดีและมั่นคง อยากมีบ้าน รถ และเงินออม แต่ในความเป็นจริงมักจะติดกับดักค่าใช้จ่ายจากการใช้จ่ายที่ไม่จำเป็นต่างๆ โดยเฉพาะจากเทรนด์โซเชียลตาม Hashtag “ของมันต้องมี” เนื่องจากกลัวว่าจะตกเทรนด์

ทั้งนี้ จากการสำรวจกลุ่ม GEN Y ผ่านโลกโซเชียล พบว่า ส่วนใหญ่ก็ไม่ต่างจากคนทั่วไปที่ความฝันก่อนอายุ 40 คือ อยากมีบ้าน 48% ,รถยนต์ 22% ขณะที่อยากมีเงินออมและสินทรัพย์อื่นๆ 13% แต่สิ่งที่เกิดขึ้นจริงกับ GEN Y เมื่อวิเคราะห์โดยใช้ข้อมูลจากการศึกษา พบว่ามียอดใช้จ่ายในกลุ่มสินค้า “ของมันต้องมี” ถึง 69% ขณะที่รายการซื้อบ้าน ซื้อรถที่เป็นความฝันมีสัดส่วนที่ลดลงมาก รวมทั้งสัดส่วนเงินออมมีไม่ถึง 10% รวมทั้งยังพบพฤติกรรมการซื้อของ GEN Y มักซื้อสินค้าตามเทรนด์ และ 70% หรือราว 10 ล้านคน ที่มีเงินไม่พอซื้อ ทำให้ครึ่งหนึ่งหรือ 5 ล้านคนที่ต้องสร้างหนี้เพื่อตอบโจทย์ตามเทรนด์ ของมันต้องมี

“ของมันต้องมี” ต่อปีแพงถึง 1.37 ล้านล้าน

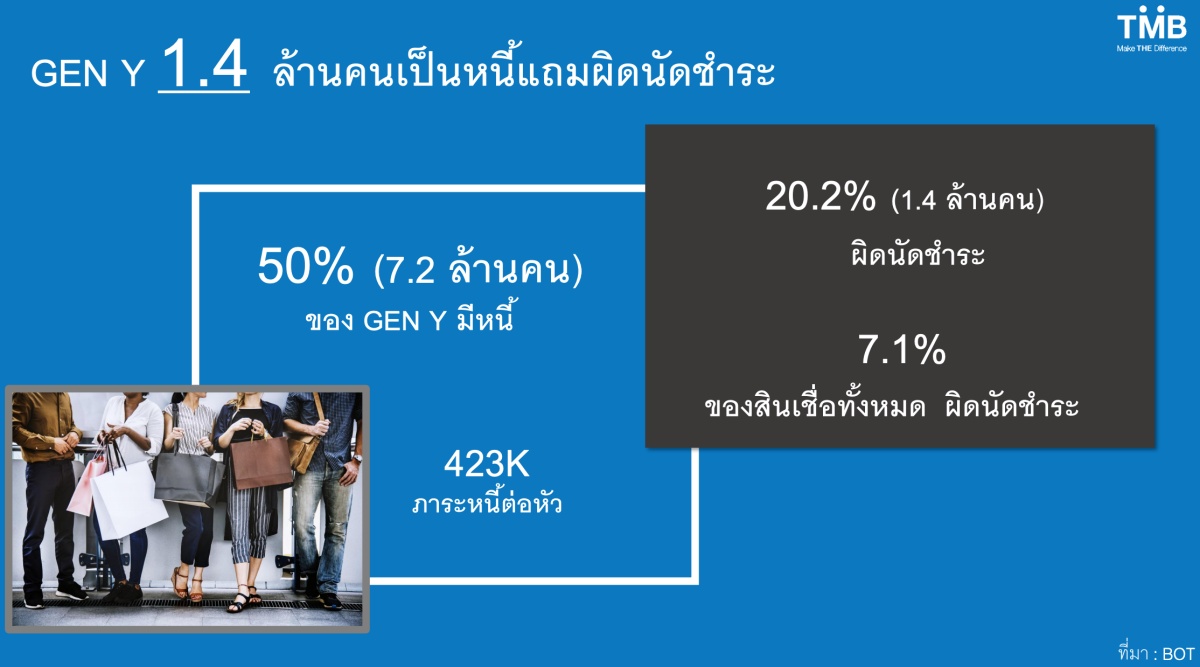

คุณนริศ สถาผลเดชา ผู้บริหาร TMB Analytics ให้รายละเอียดถึงการสำรวจพฤติกรรม GEN Y บนโลกโซเชียลผ่านแคมเปญ “ของมันต้องมี” ก่อนอายุ 40 โดยให้ข้อมูลว่า จำนวน GEN Y หรือกลุ่มคนในช่วงอายุ 23-38 ปี ทั้งประเทศมีกว่า 14 ล้านคน โดยครึ่งหนึ่งหรือกว่า 7.2 ล้านคน ในกลุ่มนี้ที่เป็นหนี้ และมีภาระหนี้ต่อหัวกว่า 4.23 แสนบาท โดย 20.2% หรือกว่า 1.4 ล้านคน ที่มีปัญหาผิดนัดชำระหนี้ และมีอัตรากลายเป็นหนี้เสียถึง 7% ของ NPL โดยรวม ซึ่งเป็นต้นเหตุของปัญหาทางการเงินต่างๆ ที่รุนแรงตามมา

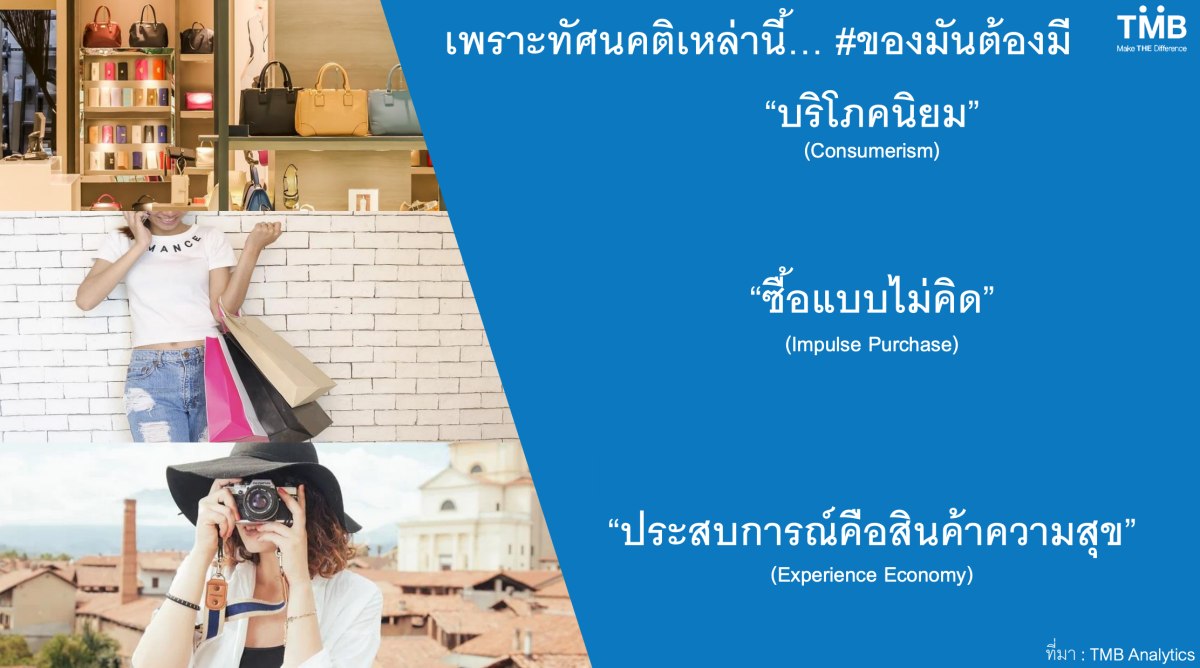

เมื่อศึกษาเชิงลึกจะพบว่า ทัศนคติต่างๆ ที่ส่งผลให้ Gen Y สร้างหนี้ ประกอบด้วย 1. ลัทธิบริโภคนิยม (Consumerism) 2.การซื้อแบบไม่คิด (Impulse Purchase) และ 3. การซื้อประสบการณ์ หรือความสุขในชีวิต (Experience Economy) โดยเฉพาะเทรนด์ #ของมันต้องมี ที่อยู่บนโลกโซเชียล เป็นส่วนสำคัญที่ทำให้ Gen Y สร้างหนี้

ทั้งนี้ ได้ประเมินเม็ดเงินที่กลุ่ม GEN Y ต้องเสียเงินจาก ‘ของมันต้องมี’ สูงถึงปีละ 1.37 ล้านล้านบาท เทียบเท่าได้กับ 13% ของ GDP ประเทศไทย หรือ 8 เท่าของงบการสร้างรถไฟฟ้าเชื่อม 3 สนามบิน รวมทั้ง 91% ของมูลค่าเป้าหมายการลงทุนในโปรเจ็กต์ EEC ได้ถึง 5 ปี

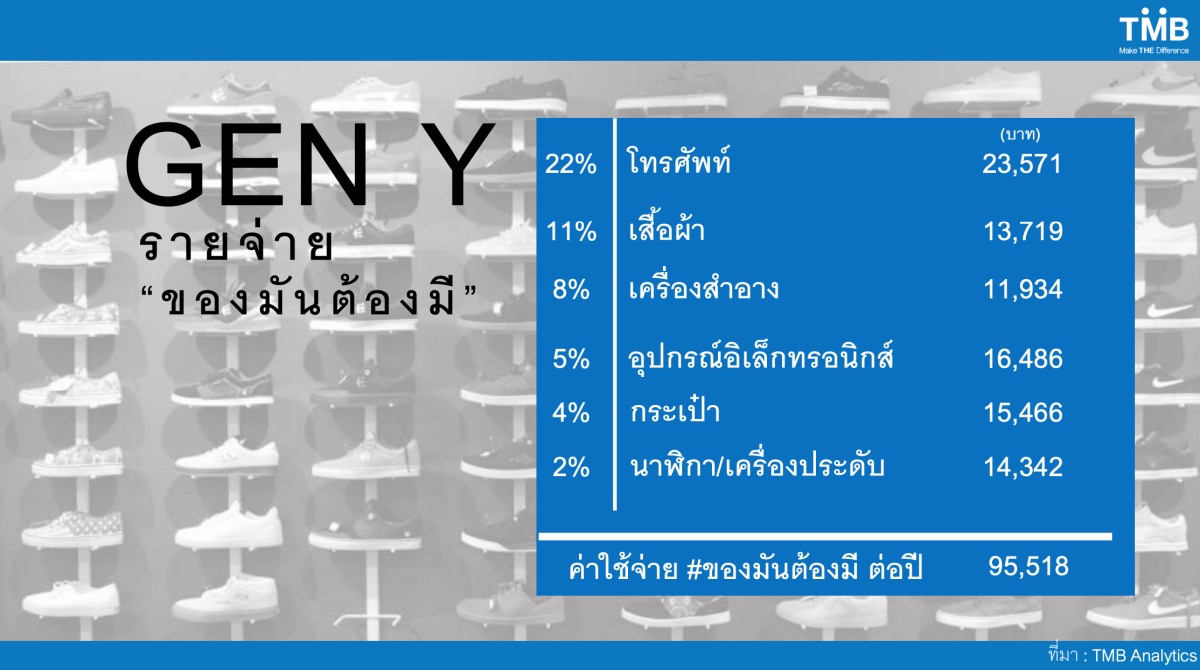

พร้อมประเมินการจับจ่ายของกลุ่ม GEN Y ไปกับสินค้าในกลุ่มของมันต้องมี อาทิ โทรศัพท์มือถือ มาเป็นอันดับ 1 ถึง 22% ด้วยเม็ดเงินต่อปีที่ราว 2.3 หมื่นบาท, 11% หมดไปกับเสื้อผ้า เป็นเงินกว่า 1.3 หมื่นบาท รวมทั้งเครื่องสำอาง อุปกรณ์อิเล็กทรอนิกส์ กระเป๋า นาฬิกา หรือเครื่องประดับต่างๆ ซึ่งหากซื้อในปริมาณพอดีอาจจะเป็นการซื้อตามความจำเป็น แต่การซื้อตามแฟชั่น ซื้อตามเทรนด์ หรือเปลี่ยนรุ่นบ่อยๆ จะเข้าข่ายการซื้อเกินความจำเป็น หรือซื้อตามเทรนด์ “ของมันต้องมี” โดยประเมินมูลค่าต่อปีออกมาได้มากกว่า 9.5 หมื่นบาทต่อปี หรือคิดเป็น 1 ใน 4 ของรายได้ต่อปี ของคนกลุ่มนี้ที่อยู่ราว 3.7 แสนบาท

70% เงินไม่มี แต่เลือกกู้เพื่อตามเทรนด์

สาเหตุที่ทำให้คำว่า “ของมันต้องมี” มีความสำคัญกับ GEN Y เพราะต้องซื้อตามเทรนด์ โดย 42% กลัวว่าจะเอ้าท์หรือตกเทรนด์ มากกว่ามองเป็นของจำเป็นที่มีสัดส่วนอยู่เพียง 37% นอกจากนี้ ยังพบว่ามีถึง 70% ที่มีเงินไม่พอ แต่เลือกใช้วิธีการกู้จากธนาคาร หรือการใช้บัตรเครดิตกับบัตรกดเงินสดในการใช้จ่าย

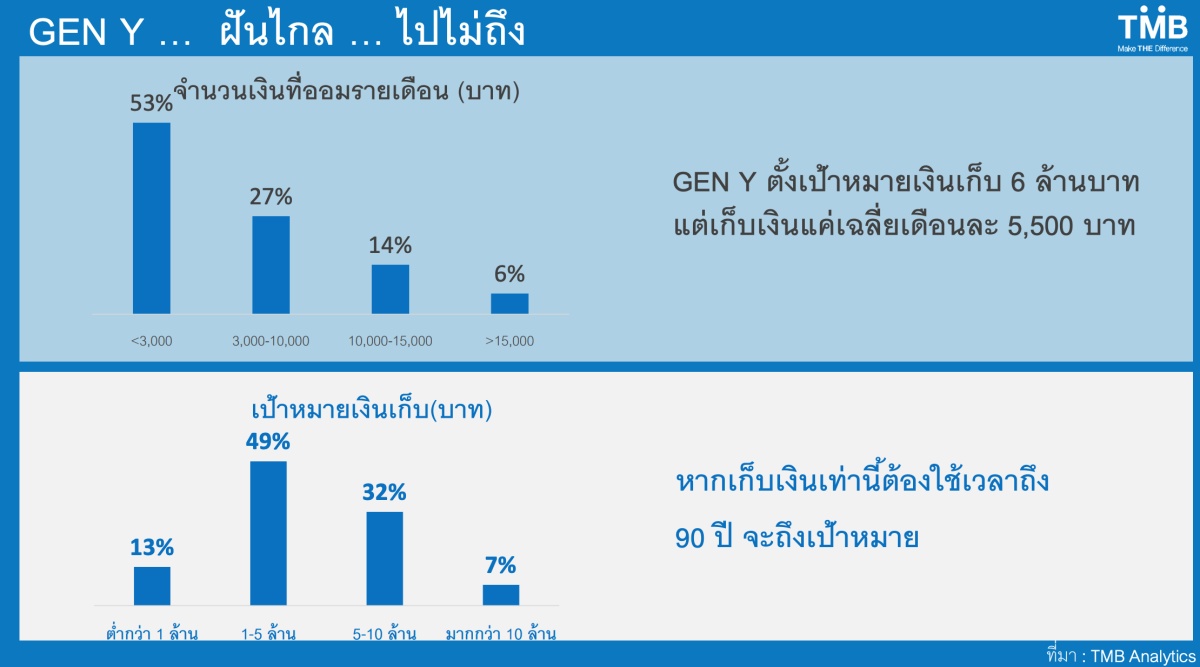

นอกจากนี้ GEN Y มีลักษณะเข้าทำนองฝันไกลแต่ไปไม่ถึง สะท้อนจาก GEN Y ที่เริ่มต้นทำงานเฉลี่ยตั้งเป้าอยากมีเงินเก็บ 6 ล้านบาท แต่บอกจะออมเงินแค่เฉลี่ยเดือนละ 5,500 บาท ซึ่งถ้าเก็บด้วยอัตรานี้ต้องใช้เวลาถึง 90 ปี จึงจะถึงเป้าหมาย สะท้อนถึงความไม่ตั้งใจจะไปให้ถึงเป้าหมายที่วางไว้อย่างจริงจัง

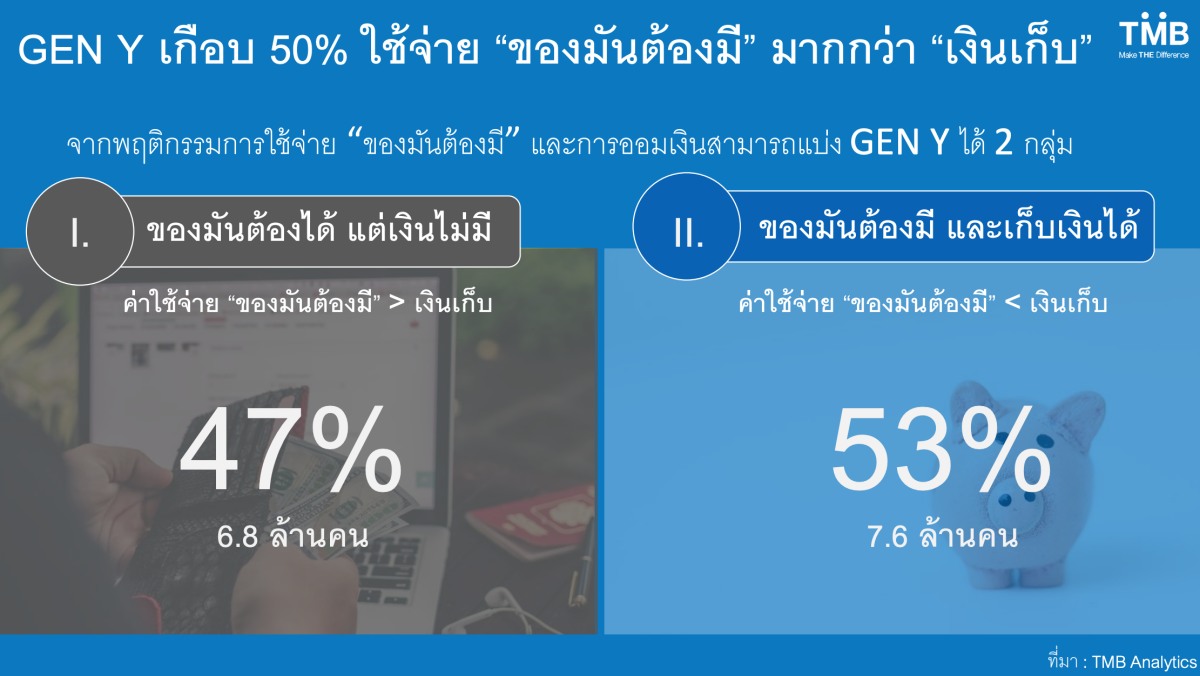

ทั้งนี้ เมื่อเจาะลึกลงไปถึงพฤติกรรมทางการเงินและทัศนคติ ยังพบอีกว่า GEN Y ที่มีพฤติกรรมการใช้จ่าย “ของมันต้องมี” มีสัดส่วนน้อยกว่ากลุ่มที่ให้ความสำคัญกับเรื่องของเงินเก็บ โดยสัดส่วน GEN Y ที่เก็บเงิน 53% ส่วน 47% ที่มักจะจ่ายไปกับสินค้าไม่จำเป็น แต่ถึงแม้ว่าจะเป็นสัดส่วนน้อยกว่าอีกกลุ่มหนึ่ง แต่ก็มีจำนวนสูงถึง 6.8 ล้านคน ดังน้ัน จึงจำเป็นต้องให้ความสำคัญในการปรับทัศนคติหรือเปลี่ยนพฤติกรรมคนกลุ่มนี้ด้วยเช่นกัน

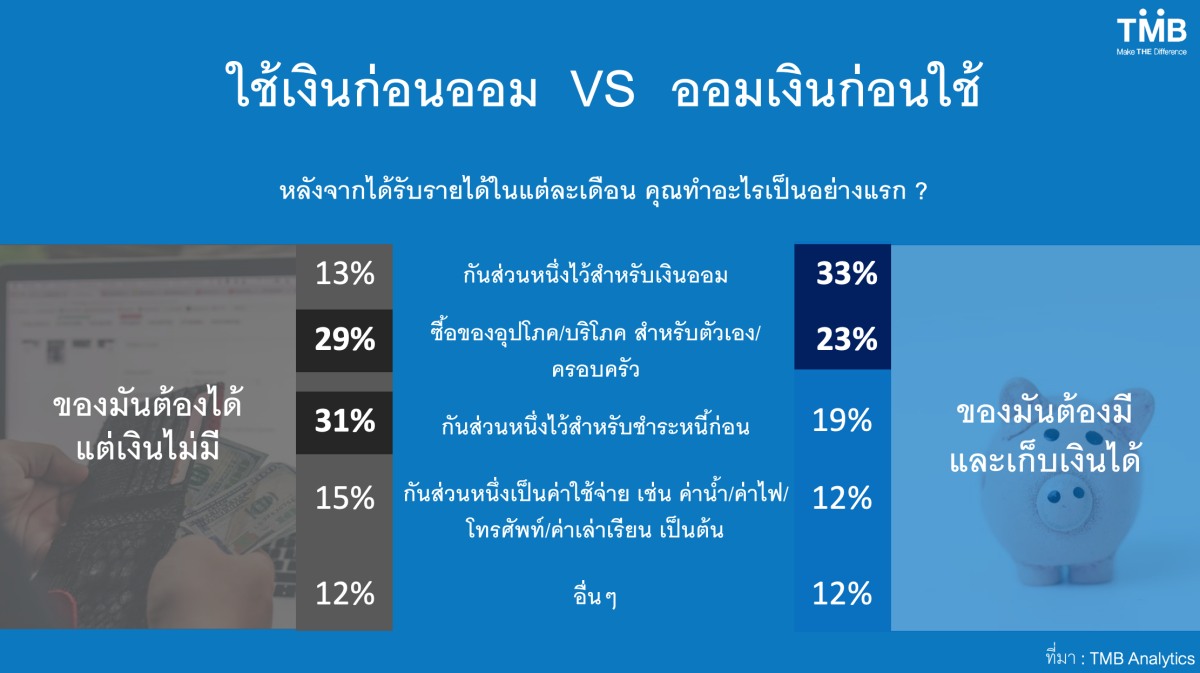

และหากผ่าโครงสร้างทางการเงินจะสามารถแบ่ง GEN Y ได้เป็น 2 กลุ่มตามพฤติกรรมการใช้จ่าย ได้แก่ กลุ่ม GEN Y “ของมันต้องได้ แต่เงินไม่มี” มักมีพฤติกรรมการใช้เงินก่อนออม เมื่อมีรายได้เข้ามาแต่ละเดือน จะนำไปชำระหนี้และซื้อของอุปโภคบริโภคก่อน คิดเป็น 60% ส่วนที่เหลือค่อยเก็บเป็นเงินออม แต่ก็มักเก็บเงินผิดที่ คือมีเงินกองอยู่ในบัญชีออมทรัพย์ทั่วไปในสัดส่วนที่สูง

ขณะที่กลุ่ม GEN Y “ของมันต้องมี และเก็บเงินได้” ก็จะมีพฤติกรรมที่ตรงข้าม กล่าวคือกลุ่มนี้พอมีรายได้เข้ามา ก็จะกันเงินส่วนหนึ่งไว้สำหรับเงินออมสัดส่วนที่สูงราว 33% ก่อนใช้จ่าย หรือพูดได้ว่าเป็น GEN Y ที่มีวินัยทางการเงิน อีกทั้งยังมีการวางแผนการออมและการลงทุน สะท้อนจากการมีเงินในบัญชีเงินฝากดอกเบี้ยสูงและลงทุนในหุ้นหรือตราสารทางการเงินอื่น ๆ รวมแล้วเป็นสัดส่วนที่สูงกว่าโดยเปรียบเทียบ

เริ่มคุย GEN Y ลดโอกาสเสี่ยงปัญหาการเงิน

อย่างไรก็ตาม GEN Y สามารถปรับเปลี่ยนพฤติกรรมเพื่อนำไปสู่การมีพฤติกรรมทางการเงินที่ดีหรือมีวินัยทางการเงิน สิ่งแรกที่แนะนำคือ ลดเงินที่ใช้กับ“ของมันต้องมี” ลงแค่ 50% เพราะเชื่อว่า หากให้ลดหมด 100% คงเป็นไม่ได้หรือเป็นไปได้ยาก ควบคู่กับวางแผนการบริหารเงินให้ดีโดยเพิ่มการออมการลงทุนให้ถูกที่ แค่นี้ GEN Y จะมีเงินสะสมเพิ่มขึ้น 43,000 บาทต่อปี เมื่อเวลาผ่านไป 10 ปี 20 ปี หรือยาวไป 30 ปีก็จะสามารถซื้อทรัพย์สินตามที่เคยตั้งความหวังไว้ได้ไม่ยาก

“เงินที่เสียไปกับ ของมันต้องมี หากลดค่าใช้จ่ายส่วนนี้ลงได้เพียงครึ่งหนึ่งจะมีเงินสะสมเพิ่ม 43,000 บาทต่อปี ซึ่งสามารถนำเงินเหล่านี้ไปแปลงเป็นส่ิงที่มีมูลค่า หรือจำเป็นต่อการใช้ชีวิตมากขึ้น อาทิ เพียง 10 ปี ก็จะได้ Toyota Altis มูลค่า 829,900 – 1,099,000 บาท หรือ 20 ปี ก็จะสามารถเซ้งร้านกาแฟย่านทองหล่อได้ ด้วยมูลค่า 1,900,000 บาท หรือหาก 30 ปี จะสามารถซื้อคอนโดย่านห้วยขวางได้ มูลค่าเฉลี่ย 2,500,000 บาท เป็นต้น”

ส่วนสาเหตุที่ TMB Analytics โฟกัสการศึกษาทำความเข้าใจเพื่อปรับเปลี่ยนพฤติกรรมของ GEN Y น้ัน เนื่องจาก คนกลุ่มนี้เป็นกลุ่มที่กำลังเริ่มเข้าสู่วัยแรงงาน และเป็นช่วงเริ่มต้นของการสร้างตัว หากมีทัศนคติหรือพฤติกรรมที่ดีต่อเรื่องของการวางแผนทางการเงินตั้งแต่ช่วงเริ่มต้นนั้น ก็จะทำให้ลดโอกาสในการเกิดปัญหาทางการเงินในอนาคตลงได้ สอดคล้องกับวิสัยทัศน์ของทาง TMB ที่ต้องการไปสู่การเป็น Sustainable Banking หรือการโฟกัสที่การทำให้ลูกค้ามีคุณภาพชีวิตที่ดีขึ้น มากกว่าแค่เพียงการเป็นธนาคารที่อำนวยความสะดวกในการทำธุรกรรมต่างๆ ได้โดยง่ายแต่เพียงอย่างเดียว

โดยการไปสู่ Sustainable Banking ของ TMB จะดำเนินภายใต้ 3 กลยุทธ์ คือ 1. การให้ความรู้ทางด้านการเงิน 2. การใช้เครื่องมือทางการเงินต่างๆ เพื่อกระตุ้นให้ผู้บริโภคมีพฤติกรรมทางการเงินที่ถูกต้อง และ 3. การนำเสนอผลิตภัณฑ์ทางการเงิน หรือการปล่อยสินเชื่ออย่างมีความรับผิดชอบ