นายกิลโยม โฟว์รี่ ประธานเจ้าหน้าที่บริหารแอร์บัสกล่าวว่า “เราประสบความสำเร็จอย่างมากในปี 2562 เรามีผลประกอบการทางการเงินที่แข็งแกร่ง โดยมียอดขายเครื่องบินพาณิชย์เป็นแรงขับเคลื่อนหลัก รายได้ที่รายงานสะท้อนถึงการตกลงเกี่ยวกับการเงินกับทางการเพื่อปฏิบัติตามกระบวนการสืบสวนและข้อกล่าวหาทางกฎหมายที่เกี่ยวกับสมติฐานการส่งออกสำหรับเอ 400 เอ็ม ความเชื่อมั่นที่มีต่อความสามารถของเราในการผลักดันผลการดำเนินงานอย่างยั่งยืนต่อไปในอนาคตนำมาสู่การเสนอเงินปันผลที่ 1.80 ยูโร (ราว 60.61 บาท) ต่อหุ้น ในปี 2563 เรายังคงเดินหน้าผลักดันวัฒนธรรมองค์กร ปรับปรุงการดำเนินงานและเปลี่ยนแปลงโครงสร้างต้นทุนเพื่อสร้างความเข้มแข็งให้กับผลประกอบการและเตรียมพร้อมสำหรับอนาคต”

ยอดคำสั่งซื้อเครื่องบินสุทธิเพิ่มขึ้นเป็น 768 ลำ (747 ลำในปี 2561) รวมถึงเครื่องบินเอ350 เอ็กซ์ดับเบิลยูบี 32 ลำ เอ330 จำนวน 89 ลำ และเอ220 จำนวน 63 ลำ ข้อมูล ณ สิ้นปี 2562 รายการรอส่งมอบของเครื่องบินพาณิชย์อยู่ที่ 7,482 ลำ ในส่วนแอร์บัส เฮลิคอปเตอร์มีสัดส่วนยอดซื้อต่อยอดส่งมอบตามมูลค่าที่มากกว่า 1 แม้ในสภาพตลาดที่ไม่เอื้ออำนวย โดยมียอดคำสั่งซื้อสุทธิที่ 310 ลำในปี 2562 (381 ลำในปี 2561) ซึ่งรวมถึงเฮลิคอปเตอร์จากตระกูลซูเปอร์พูม่า (Super Puma) 25 ลำ เอ็นเอช90 (NH90) 23 ลำ และเอช160 (H160) 10 ลำ คำสั่งซื้อของแอร์บัส ดีเฟนซ์ แอนด์ สเปซ ในมูลค่ารวม 8,500 ล้านยูโร (ราว 2.86 แสนล้านบาท) ได้รับแรงหนุนจากสัญญาการให้บริการ เอ400เอ็ม และและการชนะประมูลสัญญาที่สำคัญๆ ของทางสเปซ ซิสเท็มส์ (Space Systems)

ปริมาณคำสั่งซื้อในปี 2562 เพิ่มเป็น 81,200 ล้านยูโร (ราว 2.73 ล้านล้านบาท) (55,500 ล้านยูโร หรือราว 1.86 ล้านล้านบาท ในปี 2561) โดยมียอดสั่งจองมูลค่า 471,000 ล้านยูโร (ราว 15.86 ล้านล้านบาท) ณ วันที่ 31 ธันวาคม 2562 (460,000 ล้านยูโร หรือราว 15.49 ล้านล้านบาท) ณ สิ้นเดือนธันวาคม 2561)

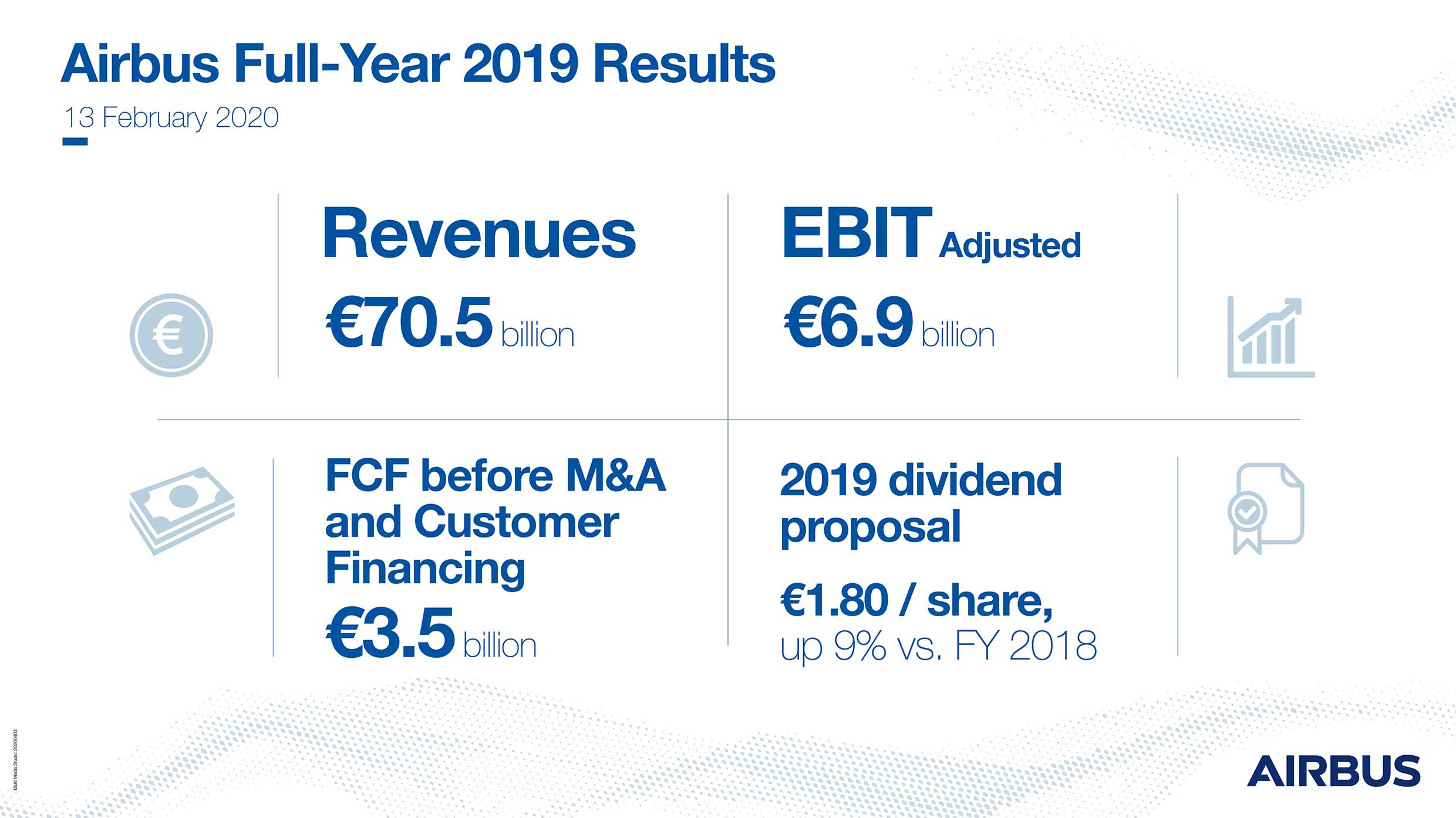

รายรับรวมเพิ่มขึ้นเป็น 7,500 ล้านยูโร (ราว 2.52 แสนล้านบาท) (63,700 ล้านยูโร หรือราว 2.14 ล้านล้านบาท ในปี 2561) โดยส่วนใหญ่มาจากจำนวนการส่งมอบเครื่องบินพาณิชย์ที่เพิ่มขึ้นในสัดส่วนที่เหมาะสมของแอร์บัสและมีสาเหตุส่วนหนึ่งมาจากอัตราแลกเปลี่ยน การส่งมอบเครื่องบินพาณิชย์สูงเป็นประวัติการณ์ด้วยจำนวน 863 ลำ (800 ลำในปี 2561) ประกอบด้วย เอ220 จำนวน 48 ลำ เครื่องบินตระกูลเอ320 จำนวน 642 ลำ เอ330 จำนวน 53 ลำ เอ350 จำนวน 112 ลำ และเอ380 จำนวน 8 ลำ เฮลิคอปเตอร์บันทึกรายรับได้อย่างต่อเนื่องด้วยแรงหนุนจากการบริการ ซึ่งมาทดแทนการส่งมอบที่ลดลงของเครื่องโรเตอร์จำนวน 332 ลำ (356 ลำในปี 2562) รายรับของแอร์บัส ดีเฟนซ์ แอนด์ สเปซ ค่อนข้างคงที่เมื่อเทียบกับปีที่ผ่านมา

รายรับเมื่อปรับกำไรก่อนดอกเบี้ยและภาษี ซึ่งเป็นเครื่องวัดผลประกอบการและดัชนีหลักที่บ่งบอกถึงพื้นฐานกำไรของธุรกิจโดยการหักมูลค่าวัตถุดิบหรือกำไรที่เกิดจากการเปลี่ยนแปลงการกันสำรองที่เกี่ยวข้องกับแผนงาน การปรับโครงสร้าง หรือผลกระทบจากอัตราแลกเปลี่ยน และทุนที่เพิ่มขึ้นหรือลดลงจากการได้มาหรือขายไปของธุรกิจ เพิ่มขึ้นเป็น 6,946 ล้านยูโร (ราว 2.33 แสนล้านบาท) (5,834 ล้านยูโร หรือราว 1.96 แสนล้านบาทในปี 2561) แสดงให้เห็นถึงผลการดำเนินงานของแอร์บัส ซึ่งได้รับผลกระทบจากการดำเนินงานของแอร์บัส ดีเฟนซ์ แอนด์ สเปซ และต้นทุนที่เพิ่มขึ้น

รายรับเมื่อปรับกำไรก่อนดอกเบี้ยและภาษีของแอร์บัสเพิ่มขึ้นร้อยละ 32 เป็น 6,358 ล้านยูโร (ราว 2.14 แสนล้านบาท) โดยส่วนใหญ่มาจากการเพิ่มขึ้นของยอดขายเอ320 และรุ่นนีโอ รวมถึงยอดขายเอ350 ที่ไปได้ด้วยดี

สำหรับโปรแกรมเครื่องบินเอ320 รุ่นนีโอ (NEO) มีคำสั่งซื้อเพิ่มขึ้นถึงร้อยละ 43 ในปีนี้จากปีที่แล้วที่จำนวน 551 ลำ สำหรับเครื่องบิน เอ321 รุ่นที่มีแอร์บัส เคบิน เฟล็กซ์ (Airbus Cabin-Flex หรือ ACF) ยังคงมียอดคำสั่งซื้อเพิ่มขึ้นอย่างต่อเนื่อง ด้วยจำนวนยอดของการส่งมอบที่เพิ่มขึ้นจากปีที่เแล้ว 100 ลำ แอร์บัสกำลังพยายามรักษาการเพิ่มของ ACF และความเคลื่อนไหวในอุตสาหกรรม แอร์บัสกำรังหารือกับธุรกิจในซัพพลายเชนถึงศักยภาพในการเพิ่มการผลิตเครื่องบินรุ่น เอ320 ให้มากกว่า 63 เครื่องต่อเดือน และในขณะนี้ก็เห็นแนวทางที่ชัดเจนของการเพิ่มอัตราการผลิตได้เดือนละ 1-2 ลำในแต่ละปีนับจากปี 2562 ไปอีก 2 ปี แอร์บัสมาถึงจุดคุ้มทุนของ เอ350 ในปี 2562 หากวัดจากความต้องการของลูกค้าที่มีต่อเครื่องบินลำตัวกว้างแล้ว แอร์บัสคาดว่าจะสามารถส่งมอบ เอ330 ได้ประมาณ 40 ลำต่อปีนับจากปี 2562 เป็นต้นไป และจะส่งมอบแอร์บัส เอ350 ได้ 9-10 ลำต่อเดือนโดยเฉลี่ย

รายรับเมื่อปรับกำไรก่อนดอกเบี้ยและภาษีของแอร์บัส เฮลิคอปเตอร์เพิ่มขึ้นเป็น 422 ล้านยูโร (ราว 1.42 หมื่นล้านบาท) (380 ล้านยูโร หรือราว 1.27 หมื่นล้านบาทในปี 2561) ซึ่งสะท้อนรายได้จากการให้บริการที่เพิ่มขึ้นและค่าใช้จ่ายในด้านการวิจัยและพัฒนาที่ลดลง สัดส่วนของการส่งมอบที่ดูไม่ดีนักทำให้รายได้ในส่วนนี้ลดลง

รายรับเมื่อปรับกำไรก่อนดอกเบี้ยและภาษีของแอร์บัส ดีเฟนซ์ แอนด์ สเปซ ลดลงที่ 565 ล้านยูโร (ราว 1.9 หมื่นล้านบาท) (935 ล้านยูโร หรือราว 3.14 หมื่นล้านบาทในปี 2561) มาจากผลประกอบการที่ลดลงในอุตสาหกรรมด้านอวกาศที่มีการแข่งขันสูงและค่าใช้จ่ายในการออกโครงการกระตุ้นยอดขาย แอร์บัส ดีเฟนซ์ แอนด์ สเปซ ตั้งเป้าที่จะปรับปรุงโครงสร้างการทำงานเพื่อแก้ไขปัญหาด้านต้นทุนและนำกำไรกลับคืนมาด้วยอัตราการเติบโตที่เป็นเลขหนึ่งหลักในอัตราที่สูง

ในปี 2562 แอร์บัสได้จัดส่งเครื่องบินทางทหารรุ่น เอ400เอ็ม จำนวน 14 ลำได้ตรงกับกำหนดการล่าสุด ทำให้จำนวนเครื่องในฝูงบินมีจำนวน 88 ลำ ณ สิ้นปี แอร์บัสสามารถบรรลุเป้าหมายที่สำคัญหลายประการในด้านการผลิตอย่างเต็มศักยภาพในปีนั้น รวมถึงการจัดส่งพลร่มและการเติมเชื้อเพลิงกลางอากาศให้กับเฮลิคอปเตอร์

ในปี 2562 แอร์บัสจะมุ่งการพัฒนาธุรกิจไปที่การบรรลุเป้าหมายที่ปรับปรุงใหม่ในด้านของศักยภาพในการผลิต กิจกรรมการปรับปรุงเครื่องกำลังคืบหน้าไปควบคู่กับแผนที่เราได้ตกลงกันไว้กับลูกค้า แม้ว่าการปรับฐานโครงการ เอ400เอ็ม จะเสร็จสมบูรณ์แล้วและมีความคืบหน้ามากในด้านศักยภาพของเทคโนโลยี แต่อนาคตก็ยังมีความท้าทายอยู่มากสำหรับการส่งออกในช่วงของการเปิดตัวรุ่นใหม่ๆ โดยเฉพาะอย่างยิ่งเมื่อประเทศเยอรมันได้ขยายช่วงเวลาของการคว่ำบาตรการส่งออกให้แก่ประเทศซาอุดิอาระเบีย แอร์บัสจึงได้ทำการประเมินสมมติฐานของการส่งมอบในอนาคต และบันทึกบัญชีสำหรับค่าปรับจำนวน 1,200 ล้านยูโร (ราว 4.04 หมื่นล้านบาท) จากคดีความในช่วงไตรมาสที่ 4 ของปี 2562

ค่าใช้จ่ายรวมในการทำวิจัยและพัฒนาผลิตภัณฑ์ (R&D) โดยจัดหาแหล่งเงินทุนเองอยู่ที่ 3,358 ล้านยูโร (ราว 1.13 แสนล้านบาท) (ปี 2561 อยู่ที่ 3,217 ล้านยูโร หรือราว 1.08 แสนล้านบาท)

ผลกำไรรวมจากการดำเนินงาน (ตามที่รายงาน) อยู่ที่ 1,339 ล้านยูโร (ราว 4.51 หมื่นล้านบาท) (ปี 2561 อยู่ที่ 5,048 ล้านยูโร หรือราว 1.7 แสนล้านบาท) รวมถึงรายรับเมื่อปรับกำไรก่อนดอกเบี้ยและภาษีสุทธิที่ติดลบอยู่ที่ 5,607 ล้านยูโร (ราว 1.88 แสนล้านบาท) ซึ่งประกอบด้วย

· รายจ่ายที่เกิดจากการจ่ายเบี้ยปรับอยู่ที่ 3,598 ล้านยูโร (ราว 1.21 แสนล้านบาท)

· รายจ่ายสำหรับเครื่องบินรุ่นเอ400เอ็ม จำนวน 1,212 ล้านยูโร (ราว 4.08 หมื่นล้านบาท)

· รายจ่ายจำนวน 221 ล้านยูโร (ราว 7.44 พันล้านบาท) ที่เกี่ยวข้องกับการขยายคำสั่งห้ามส่งออกสินค้าทางการทหารไปยังซาอุดีอาระเบียโดยรัฐบาลเยอรมัน ซึ่งขยายระยะเวลาไปจนถึงมีนาคม 2563

· ค่าใช้จ่ายที่เกี่ยวข้องกับโปรแกรมเครื่องบิน เอ380 อยู่ที่ 202 ล้านยูโร (ราว 6.8 พันล้านบาท)

· การจ่ายชำระค่างวดล่วงหน้าตามสัญญาฯ (PDP) เป็นสกุลเงินดอลลาร์ที่ไม่ตรงกันและการปรับยอดคงเหลือของบัญชีงบดุลอยู่ที่ 170 ล้านยูโร (ราว 5.72 พันล้านบาท)

· รายจ่ายสำหรับการเปิดตัวแผนการปรับโครงสร้างของบริษัท Premium AEROTEC เพื่อยกระดับความสามารถในการแข่งขันที่ 103 ล้านยูโร (ราว 3.46 พันล้านบาท)

· ค่าใช้จ่ายอื่นๆ จำนวน 101 ล้านยูโร (ราว 3.4 พันล้านบาท) ซึ่งรวมถึงค่าใช้จ่ายที่เกี่ยวข้องกับการปฏิบัติตามมาตรฐานที่ถูกชดเชยบางส่วนด้วยกำไรจากการขาย Alestis Aerospace และ PFW Aerospace

รายงานงบการเงินรวมของผลขาดทุนต่อหุ้นอยู่ที่ 1.75 ยูโร (ราว 58.92 บาท) (กำไรต่อหุ้นของปี 2561อยู่ที่ 3.94 ยูโร หรือราว 132.66 บาท) ผลกระทบทางลบจากงบการเงินส่วนใหญ่มาจากการตีราคาตราสารทางการเงิน ผลลัพธ์ทางการเงินติดลบอยู่ที่ 275 ล้านยูโร (ราว 9.25 พันล้านบาท) (ปี 2561 อยู่ที่ 763 ล้านยูโร หรือราว 2.56 หมื่นล้านบาท) ขาดทุนสุทธิรวม(1) อยู่ที่ 1,362 ล้านยูโร (ราว 4.58 หมื่นล้านบาท) (กำไรสุทธิปี 2561 อยู่ที่ 3,054 ล้านยูโร หรือ 1.02 แสนล้านบาท)

กระแสเงินสดอิสระก่อนการควบรวมกิจการและการจัดหาเงินทุนของลูกค้าปรับตัวดีขึ้นร้อยละ 21เป็นเงินจำนวน 3,509 ล้านยูโร (ราว 1.18 แสนล้านบาท) (ปี 2561 อยู่ที่ 2,912 ล้านยูโร หรือราว 9.8 หมื่นล้านบาท) ซึ่งส่วนใหญ่สะท้อนถึงการส่งมอบเครื่องบินพาณิชย์และผลประกอบการที่เป็นรายได้ กระแสเงินสดอิสระรวมอยู่ที่ 3,475 ล้านยูโร (ราว 1.17 แสนล้านบาท) (ปี 2561 อยู่ที่ 3,505 ล้านยูโร หรือราว 1.18 แสนล้านบาท) กระแสเงินสดสุทธิรวมอยู่ที่ 12,500 ล้านยูโร (ราว 4.2 แสนล้านบาท) ในวันที่ 31 ธันวาคม 2562 (สิ้นปี 2561 อยู่ที่ 13,300 ล้านยูโร หรือราว 4.47 แสนล้านบาท) หลังจากการจ่ายเงินปันผลในปี 2561 ที่ 1,300 ล้านยูโร (ราว 4.37 หมื่นล้านบาท) และเงินสมทบกองทุนสำรองเลี้ยงชีพ 1,800 ล้านยูโร (ราว 6.06 หมื่นล้านบาท) ฐานะเงินเงินสดรวม ณ วันที่ 31 ธันวาคมอยู่ที่ 22,700 ล้านยูโร (ราว 7.64 แสนล้านบาท) (สิ้นปี 2561 อยู่ที่ 22,200 ล้านยูโร หรือราว 7.47 แสนล้านบาท)

คณะกรรมการของบริษัทจะเสนอการจ่ายเงินปันผลปี 2562 ที่ 1.80 ยูโร (ราว 60.61 บาท) ต่อหุ้นในการประชุมสามัญประจำปี 2563 นับเป็นอัตราการจ่ายเงินปันผลที่เพิ่มขึ้นร้อยละ 9 จากปี 2561 ที่ 1.65 ยูโร (ราว 55.56 บาท) ต่อหุ้น วันจ่ายเงินปันผลคือวันที่ 22 เมษายน 2563

มองไปข้างหน้า

สำหรับพื้นฐานของแนวโน้มในปี 2563 บริษัทสันนิษฐานว่า

– เศรษฐกิจโลกและปริมาณการเดินทางทางอากาศจะเพิ่มขึ้นตามการคาดการณ์ ซึ่งคาดว่าจะไม่มีการหยุดชะงักครั้งใหญ่ รวมถึงผลจากสถานการณ์ไวรัสโควิด-19 แพร่ระบาด

-ระบอบภาษีศุลกากรไม่เปลี่ยนแปลงไปจากปัจจุบัน

รายได้และแนวทางของกระแสเงินสดอิสระ (FCF) ในปี 2563 เป็นไปดังเช่นก่อนการควบรวม

· แอร์บัสตั้งเป้าส่งมอบเครื่องบินพาณิชย์จำนวน 880 ลำในปี 2563

บนพื้นฐานดังกล่าว

แอร์บัสคาดว่าจะบันทึกรายได้ปรับรายได้ก่อนดอกเบี้ยและภาษีประมาณ 7,500 ล้านยูโร (ราว 2.52 แสนล้านบาท) และ

กระแสเงินสดอิสระก่อนการควบรวมกิจการและการจัดหาเงินลูกค้าประมาณ 4,000 ล้านยูโร (ราว 1.34 แสนล้านบาท)

· ค่าใช้จ่ายสำหรับการจ่ายเบี้ยปรับจะอยู่ที่ 3,600 ล้านยูโร (ราว 1.21 แสนล้านบาท)

· ค่าใช้จ่ายของการกันสำรองสำหรับภาษีและข้อพิพาทเป็นหลักหลายร้อยล้านยูโร