นับตั้งแต่โลกก้าวเข้าสู่ยุคดิจิทัล ทำให้ธุรกิจการเงินการธนาคารถูกดิสรัปท์และต้องเผชิญกับการแข่งขันอย่างดุเดือด เพราะการแข่งขันไม่ได้ถูกจำกัดอยู่เพียงแค่สถาบันการเงินด้วยกันเองอีกต่อไป แต่ยังมีผู้เล่นนอกอุตสาหกรรมอย่างบริษัทฟินเทคที่จะทะลุทะลวงเข้ามาสร้างนวัตกรรมทางการเงินรูปแบบใหม่ๆ เพื่อแย่งชิงส่วนแบ่งตลาดมากมาย ทว่าธนาคารกสิกรไทย (KBank) ก็ยังคงเป็นแบรนด์ที่ยืนหนึ่งในใจผู้บริโภคมาอย่างต่อเนื่อง

แต่การจะยืนหนึ่งอยู่ในใจผู้บริโภคได้ต่อไปอย่างยาวนาน ก็ใช่ว่าจะเป็นเรื่องง่ายหรือโรยด้วยกลีบกุหลาบ เพราะเส้นทางธุรกิจการเงินการธนาคารในปัจจุบัน ไม่ใช่แค่มีแบรนด์แข็งแกร่ง สาขาจำนวนมาก แล้วจะประสบความสำเร็จครองส่วนแบ่งตลาดได้อย่างสบายๆ เหมือนในยุคที่ผ่านมา เพราะนอกจากเกมการแข่งขันในตลาดจะ “ดุเดือด” พฤติกรรมผู้บริโภคยังเปลี่ยนแปลงรวดเร็ว แถมยังมีความไม่แน่นอนที่ไม่มีใครคาดเดาอีกมากมาย ไม่ว่าจะเป็นสภาพเศรษฐกิจ สงครามการค้า และกฎหมาย

ทำให้สเต็ปการรุกธุรกิจต่อไปของกสิกรไทย จึงต้องปรับตัวเองให้พร้อมและดียิ่งขึ้นกว่าเดิม เพื่อที่จะรักษาความเป็นธนาคารที่รู้ใจของผู้บริโภคได้อย่างเหนียวแน่นต่อไป ขณะเดียวกันคงต้องออกไปแสวงหาโอกาสใหม่ๆ ในต่างประเทศเพื่อกระจายความเสี่ยงและสร้างการเติบโตในอนาคตด้วย ซึ่งปีนี้กสิกรไทยมีแผนขยายตลาดในกลุ่ม CCLMVI คือ จีน กัมพูชา ลาว เมียนมา เวียดนาม และ อินโดนีเซีย อย่างหนักหน่วง เพื่อหวังเป็นแหล่งรายได้ใหม่ พร้อมกับวางเป้าหมายขึ้นแท่นเป็น Regional Bank ที่เชี่ยวชาญในการให้บริการนวัตกรรรมทางเงินในภูมิภาคนี้ให้ได้อีกด้วย ตามมาดูก้าวสำคัญของกสิกรไทยกับการปักหมุดในภูมิภาคเอเชียกับแม่ทัพใหญ่แห่งกสิกรไทย

Disruption เป็นทั้งหายนะและโอกาส

ที่ผ่านมาเทคโนโลยีดิจิทัลถูกเรียกว่าเป็น หายนะ ที่ทำให้หลายธุรกิจที่ไม่พร้อมต้องล้มหายตายจากไป แต่ คุณขัตติยา อินทรวิชัย กรรมการผู้จัดการ ธนาคารกสิกรไทย ยอมรับว่า ภายใต้ความท้าทายที่เกิดขึ้นก็สร้าง โอกาส เช่นกัน เพราะหากย้อนกลับไปในอดีตใครจะคาดคิดว่าทุกคนจะสามารถเรียกแท็กซี่ผ่านแอปฯ จองโรงแรมออนไลน์ รวมถึงสั่งอาหารผ่านแอปฯได้ จนร้านอาหารหลายแห่งมีรายได้จากช่องทางออนไลน์มากกว่าจำนวนโต๊ะอย่างที่ไม่เคยมีมาก่อน หรือกรณีนิวยอร์กไทมส์ ที่สามารถใช้เทคโนโลยีมาทำคอนเท้นท์ให้เข้าถึงผู้บริโภค จนสร้างรายได้จากสื่อออนไลน์เทียบเท่ารายได้จากสื่อดั้งเดิม

สำหรับกสิกรไทยแม้จะผ่านร้อนผ่านหนาวมานับครั้งไม่ถ้วน และปรับตัวเองมาตลอด แต่ความก้าวหน้าของเทคโนโลยีดิจิทัล ที่ทำให้พฤติกรรมผู้บริโภคเปลี่ยนแปลงไปโดยหันมาใช้ช่องทางออนไลน์และมือถือในการทำธุรกรรมทางการเงินมากขึ้น ก็ทำให้กสิกรไทยต้องปรับตัวอย่างมากเช่นกัน โดยนับตั้งแต่ปี 2550 ธนาคารทำ Digital Transformation โดยดำเนินโครงการ K-Transformation วางระบบคอมพิวเตอร์หลักที่ทันสมัยที่สุด นำไปสู่การออกบริการธนาคารบนมือถือ ซึ่งพัฒนาเป็นแอป K PLUS ในปัจจุบัน ซึ่งครองส่วนแบ่งการตลาดด้านจำนวนผู้ใช้งานสูงถึง 50% นอกจากนี้ในปี 2550 เป็นปีที่ธนาคารทำ Data Analytics เพื่อให้เข้าใจลูกค้าลึกกว่ามาร์เก็ตเซอร์เวย์ที่ทำกันอยู่ทั่วไป และทำให้กสิกรไทยสามารถออกแคมเปญที่โดนใจลูกค้า และในปีนี้ภายใต้ความท้าทายรอบด้านในยุคดิสรัปชั่น ธนาคารกสิกรไทยประกาศยุทธศาสตร์ใหม่ ที่มีเป้าหมายสำคัญคือ การเพิ่มอำนาจให้ทุกชีวิตและธุรกิจของลูกค้า (To Empower Every Customer’s Life and Business)

“เรายังไม่หยุดพัฒนาแค่นี้ เราต้องเดินหน้าพัฒนานวัตกรรมทางการเงินใหม่ๆ เพื่อให้ลูกค้าได้รับความสะดวกสบายและอุ่นใจเมื่อมาใช้บริการกับเราอย่างต่อเนื่อง ขณะเดียวกันปีนี้เรายังมีแผนขยายตลาดในต่างประเทศมากขึ้น โดยมีเป้าหมายที่จะเป็นธนาคารภูมิภาคให้ได้ เพื่อรับมือกับสภาพธุรกิจที่ต้องเผชิญกับความไม่แน่นอน” คุณขัตติยา ย้ำชัดถึงเป้าหมาย

ตลาดเอเชีย ใหญ่แค่ไหน ทำไม KBank ต้องไป?

สำหรับเหตุผลในการลุยภูมิภาคเอเชีย คุณพิพิธ เอนกนิธิ กรรมการผู้จัดการ ธนาคารกสิกรไทย บอกว่า เพราะตัวเลขการเจริญเติบโตทางเศรษฐกิจสูง โดยเฉพาะ CCLMVI รวมทั้งมีประชากรกลุ่มเป้าหมายจำนวนมาก เฉพาะประเทศจีน อินเดีย และอินโดนีเซียมีประชากรกว่า 1,000 ล้านคน โดยมีชนชั้นกลางคิดเป็น 57% ของชนชั้นกลางทั้งโลก และจะเพิ่มเป็น 67% ในปี 2573 ซึ่งพฤติกรรมของชนชั้นกลางกลุ่มนี้จะนิยมใช้เทคโนโลยีมาตอบโจทย์การดำเนินชีวิต

นอกจากนี้ เอเชียยังเป็นขุมกำลังสำคัญทางเทคโนโลยีของโลก โดยปัจจุบันมีสตาร์ทอัพยูนิคอร์นจากเอเชีย 33% เพิ่มขึ้นจาก 11% ในปี 2557 อีกทั้งในปี 2560 มีการยื่นขอสิทธิบัตรด้านนวัตกรรมสมัยใหม่จากฝั่งเอเชียคิดเป็น 65% ของทั้งโลก และเมื่อหันไปดูรายได้ของบริษัทไทยที่จดทะเบียนในตลาดฯ พบว่า ในปี 2561 รายได้มากกว่า 1 ใน 4 มาจากต่างประเทศ เพิ่มขึ้นจาก 15% ในปี 2551 ขณะเดียวกันเมื่อเทียบความสามารถในการทำธุรกิจข้ามพรมแดนกับประเทศเพื่อนบ้าน ยังพบด้วยว่า ญี่ปุ่นสามารถสร้างผลตอบแทนอยู่ที่ 4% มาเลเซียอยู่ที่ 1.5% ส่วนไทยอยู่ที่ 0.2% ทั้งหมดจึงสะท้อนให้เห็นถึง “โอกาส” การทำธุรกิจในภูมิภาคนี้ที่ยังมีมหาศาล

ต้องยอมรับว่า การขยายตลาดในต่างประเทศของกสิกรไทยได้เริ่มปูพรมมาเกือบ 10 ปีแล้ว แต่ที่ผ่านมาจะใช้โมเดลการเปิดสาขาในต่างประเทศ (Foreign Bank Branch) เป็นหลัก ทำให้การขยายธุรกิจเป็นไปได้ช้าโดยเฉพาะในประเทศที่มีขนาดใหญ่ แต่จากนี้ไป คุณพิพิธ บอกว่า สิ่งที่ธนาคารจะทำควบคู่กับการขยายสาขาตามโลเคชั่น คือการใช้กลยุทธ์ Asset-Light Regional Digital Expansion ในการขยายตลาดต่างประเทศ โดยเฉพาะที่ประเทศเวียดนาม อินโดนีเซีย จีน และเมียนมา ในปี 2563 นี้

“การขยายสาขายังจำเป็น แต่เราจะไม่ไปใหญ่ เพราะเราเชื่อในพลังดิจิทัลที่ทำได้หมดและรวดเร็ว เนื่องจากทุกอย่างอยู่บนคลาวด์ ยิ่งเข้าไปในจีน ทุกอย่างเรียนรู้ได้เร็วมาก ทั้งยังต้นทุนต่ำและผลตอบแทนสูงกว่า”

ทางลัดสู่ Regional Bank

คุณพิพิธ บอกว่า Asset-Light Regional Digital Expansion เป็นการใช้ดิจิทัล และสร้างเครือข่ายบริการผนวกกับการเสาะหาพันธมิตรเพื่อให้ลูกค้าเข้าถึงบริการทางการเงินสะดวกและง่ายดายขึ้น โดยทางธนาคารไม่ต้องลงทุนแบบหนักๆ ซึ่งในปีที่ผ่านมาทางธนาคารได้เริ่มนำโมเดลนี้ไปใช้ในการทำตลาดต่างประเทศจนประสบความสำเร็จ ดังเช่น บริการโอนเงินไปต่างประเทศ ผ่านแอป K PLUS โอนได้สูงสุด 50,000 ดอลลาร์ต่อครั้งต่อวัน โดยรองรับการโอน 6 สกุลเงิน และจะเพิ่มเป็น 14 สกุลเงินในปีนี้ ซึ่งปัจจุบันสามารถสร้างรายได้เกือบ 300 ล้านบาท มีปริมาณธุรกรรม 7 แสนรายการ คิดเป็นสัดส่วนพอๆ กับการทำธุรกรรมที่สาขาธนาคาร และตั้งเป้าเพิ่มเป็น 1 ล้านรายการในปีนี้

รวมถึง การร่วมกับบลีบลีดอทคอม (www.Blibli.com) ซึ่งเป็น 1 ใน 5 แพลตฟอร์มอีคอมเมิร์ซรายใหญ่ของอินโดนีเซียเพื่อช่วยธุรกิจ SME ให้สามารถเข้าถึงตลาดต่างประเทศผ่าน E-Commerce ในอินโดนีเซีย ปัจจุบันมีผู้ประกอบการไทยลงทะเบียนกับบลีบลีดอทคอมกว่า 200 ราย มีสินค้าไทยขายบนแพลตฟอร์มกว่า 1,500 รายการ หลังเปิดตัวในเดือนธันวาคมที่ผ่านมา

เมื่อกลยุทธ์พร้อม ทีมงานครบมือ ปีนี้ธนาคารจึงตัดสินใจบุกตลาดเต็มที่ โดยจะเริ่มขยายการให้บริการลูกค้ารายย่อยในจีนผ่านดิจิทัลจากเดิมจะเป็นลูกค้ารายใหญ่ ซึ่งขณะนี้อยู่ระหว่างการตั้งแลบ คาดว่าปลายปีนี้จะเริ่มทำตลาด ขณะเดียวกันยังอยู่ระหว่างดำเนินการขออนุญาตจัดตั้ง บริษัท ไคไต้ เทคโนโลยี จำกัด (KAITAI Technology Company Limited) หรือ ไคไต้ เทค ที่เมืองเซินเจิ้น ประเทศจีนด้วย ซึ่งเป็นเมืองที่รัฐบาลจีนวางเป้าหมายเป็น The Silicon Valley of Asia เพื่อพัฒนาเทคโนโลยีและสร้างสรรค์นวัตกรรมสนับสนุนการให้บริการของกสิกรไทยในจีน รวมถึงนำนวัตกรรมกลับมาใช้ประโยชน์กับกสิกรไทยและลูกค้าในไทย

นอกจากจีนแล้ว ธนาคารมีแผนจะเข้าไปทำตลาดรีเทลในประเทศอื่นๆ ด้วย เนื่องจากศักยภาพของเทคโนโลยีสามารถทำได้ ทำให้คุณพิพิธเชื่อว่า วิธีนี้นอกจากจะทำให้กสิกรไทยสามารถขยายตลาดในต่างประเทศได้มากขึ้นแล้ว ยังจะเป็นแหล่งรายได้ใหม่ ๆ หรือ New S-Curve ให้กับกสิกรไทยในอนาคตเพิ่มขึ้นด้วย และทำให้เป้าหมายการเป็น Regional Bank ที่อาจต้องใช้เวลายาวนาน อยู่ใกล้เอื้อมยิ่งขึ้น

รู้ใจไม่พอ ต้องอยู่ทุกที่ที่ลูกค้าอยู่

ส่วนการสร้างการเติบโตในประเทศนั้น คุณพัชร สมะลาภา กรรมการผู้จัดการ ธนาคารกสิกรไทย บอกว่า ธนาคารยังคงให้ความสำคัญกับความหลากหลายของช่องทางหรือแพลตฟอร์มต่าง ๆ ที่ลูกค้าใช้บริการ

โดยในปีนี้ธนาคารจะให้ความสำคัญกับการสร้างประสบการณ์ในการทำธุรกรรมการเงินและการใช้จ่ายเงินที่ดียิ่งขึ้น หรือที่เรียกว่า Multi-Channels Service เพื่อให้กสิกรไทยเข้าไปอยู่ในทุกที่ที่ลูกค้าต้องการใช้บริการทางการเงินต่างๆ โดยเฉพาะการเดินหน้าสร้างความร่วมมือกับพันธมิตรรายใหญ่ทั้งในระดับโลกและระดับประเทศ ไม่ว่าจะเป็นกลุ่มการเดินทาง เช่น Grab แพลตฟอร์มโซเชียล มีเดีย เพื่อร่วมกันพัฒนาแพลตฟอร์มหรือโซลูชันที่ทำให้รูปแบบการใช้จ่ายของลูกค้าทั้งของธนาคารและพันธมิตรเชื่อมโยงกันทุกช่องทางอย่างไม่มีสะดุด เกิดเป็นเกิดอีโคซิสเต็ม (Ecosystem) ที่ทำให้รูปแบบการใช้จ่ายของลูกค้าในแต่ละธุรกิจมีความลื่นไหล ตอบสนองไลฟ์สไตล์ลูกค้าทั้งของธนาคารและพันธมิตร

ธนาคารได้ร่วมกันพันธมิตรต่างๆ ในการพัฒนาศักยภาพการให้บริการของ แอปพลิเคชันหรืออี-วอลเลต (e-Wallet) ที่ขับเคลื่อนด้วยโครงสร้างเทคโนโลยี “Powered by KBank” ทำให้ลูกค้าที่ใช้บริการของทั้งธนาคารและพันธมิตร สามารถเข้าถึงบริการทางการเงินที่ตอบโจทย์ไลฟ์สไตล์หลากหลายรูปแบบได้ง่าย และสะดวกมากยิ่งขึ้น รวมถึงได้เพิ่มศักยภาพการให้บริการบนแพลตฟอร์ม K PLUS โดยเชื่อมโยงฐานข้อมูลลูกค้าที่ใช้บริการของพันธมิตรต่าง ๆ กับลูกค้าที่ใช้บริการของธนาคารเข้าด้วยกัน โดยมี K PLUS เป็นช่องทางหลักในการให้บริการ นอกจากนี้ ธนาคารยังร่วมกับบริษัท LINE Financial จัดตั้งบริษัท กสิกรไลน์ จำกัด โดยเตรียมเปิดให้บริการสินเชื่ออย่างเต็มรูปแบบ ภายใต้แบรนด์ LINE BK ในไตรมาส 2 ของปี 2563 เพื่อให้ลูกค้าสามารถเข้าถึงแหล่งเงินทุนขนาดเล็กทั้งลูกค้าทั่วไปและผู้ประกอบการรายย่อยอย่างต่อเนื่อง รวดเร็ว สะดวกสบายมากขึ้นด้วย

พัฒนาโครงสร้างพื้นฐานเทคโนโลยียุคใหม่รองรับการทำธุรกรรรมลูกค้า

ส่วนกำลังสำคัญอย่าง คุณเรืองโรจน์ พูนผล ประธาน กสิกร บิซิเนส – เทคโนโลยี กรุ๊ป หรือ (KBTG) ที่ดูแลด้านการผลักดันให้กสิกรไทยสร้างบริการที่ประทับใจและตอบโจทย์ลูกค้าในทุกมิติ จะต้องพัฒนาโครงสร้างพื้นฐานทางเทคโนโลยียุคใหม่ให้สามารถรองรับการทำธุรกรรมได้ 20 ล้านคน หรือ 12,000 ล้านรายการ พร้อมกับนำเทคโนโลยีที่มีความซับซ้อน (Deep Tech) ไปผลิตนวัตกรรมและบริการทางการเงินที่เป็นประโยชน์ ทั้งยังจัดตั้ง KASIKORN X เพื่อทำหน้าที่สร้างฟินเทคยูนิคอร์นและเปิดรับโมเดลธุรกิจแบบฟินเทคเต็มรูปแบบ

“วันนี้ถ้าใครพูดถึงเรื่อง AI เก่าไปแล้ว เพราะโลกดิจิทัลกำลังจะขยับอีกครั้งสู่ 5G ธนาคารจึงต้องทรานส์ฟอร์มตัวเองให้พร้อม และเราต้องเป็น 5G Bank ให้ได้”

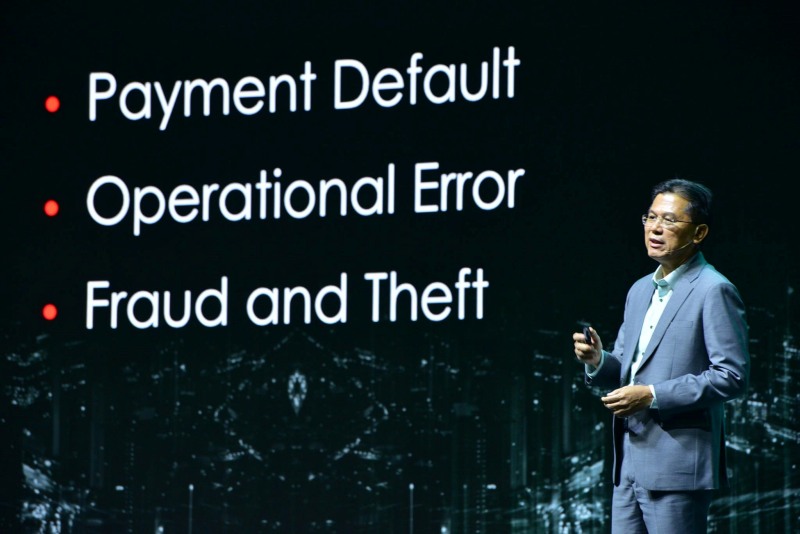

ขณะที่ความเสี่ยงจากเทคโนโลยีดิจิทัลเป็นอีกหนึ่งภารกิจสำคัญของกสิกรไทยที่ต้องจัดการเพื่อให้ลูกค้ามั่นใจและใช้บริการกับธนาคารอย่างต่อเนื่อง โดย คุณปรีดี ดาวฉาย กรรมการผู้จัดการ ธนาคารกสิกรไทย บอกว่า ด้วยวัฒนธรรมการจัดการความเสี่ยงเชิงรุก ธนาคารจะยกระดับความปลอดภัยบนไซเบอร์และความเป็นส่วนตัวของข้อมูลในระดับสูงสุด โดยเฉพาะการนำเทคโนโลยี AI และ Machine Learning เข้ามาใช้ในการตรวจจับภัยและความเสี่ยงเกี่ยวกับไซเบอร์เพื่อป้องกันไม่ให้เกิดผลกระทบกับลูกค้าและทำให้บริการลื่นไหล สะดวก และปลอดภัย

นอกจากนี้ ธนาคารรักษาความแข็งแกร่งทางการเงินของธนาคาร ควบคู่กับการมองไปข้างหน้า ด้วยการจัดการความเสี่ยงด้านสิ่งแวดล้อม สังคม และธรรมาภิบาล (ESG Integration) ด้วยนโยบายและกระบวนการการให้สินเชื่อที่คำนึงถึงผลกระทบมิติของ ESG เพื่อสร้างผลลัพธ์และคุณค่าที่ยั่งยืนแก่สังคมและประเทศชาติ เพื่อให้ธนาคารกสิกรไทยดำรงความแข็งแกร่ง น่าเชื่อถือ พร้อมเพิ่มอำนาจให้ลูกค้าในการใช้ชีวิตและทำธุรกิจได้อย่างไร้ความกังวล

ทั้งหมดนี้คือ ยุทธศาสตร์ใหม่ที่จะทำให้ KBank ยังคงยืนหนึ่งในใจลูกค้าชาวไทย พร้อมกับปักหมุดแบงก์ไทยในตลาดเอเชียต่อไป!!