ท่ามกลางวิกฤตโควิด-19 ที่กลับมาระบาดซ้ำตั้งแต่ต้นปีที่ผ่านมา สร้างผลกระทบหนักกับทุกธุรกิจ ทุกอุตสาหกรรม ไม่เว้นแม้แต่ธุรกิจสินเชื่อส่วนบุคคล และบัตรเครดิตของ “กรุงศรี คอนซูมเมอร์” โดยผลประกอบการในช่วง 9 เดือนแรกของปี 2564 มียอดใช้จ่ายผ่านบัตรเครดิตอยู่ที่ 199,000 ล้านบาท เพิ่มขึ้น 1% ขณะที่ยอดสินเชื่อใหม่อยู่ที่ 54,000 ล้านบาท ลดลง 6% และยอดสินเชื่อคงค้าง 128,000 ล้านบาท ลดลง 4% ส่วนจำนวนลูกค้าใหม่อยู่ที่ 235,000 ราย ลดลง 36%

ยิ่งกว่านั้นพฤติกรรมการใช้จ่ายผ่านบัตรของผู้บริโภคยังเปลี่ยนแปลงไปมาก ขณะที่การแข่งขันก็ดุเดือดจากผู้เล่นรายใหม่ที่เข้ามามากขึ้นโดยเฉพาะผู้ให้บริการสินเชื่อดิจิทัล (Digital Lending) นี่จึงเป็นความท้าทายที่ทำให้กรุงศรี คอนซูมเมอร์ ต้องปรับตัวรอบด้าน ทั้งการดึงนวัตกรรมเข้ามาเสริมการทำงาน การพัฒนาผลิตภัณฑ์และบริการที่ตอบความต้องการผู้บริโภคยุคดิจิทัลให้ตรงใจยิ่งขึ้น เพื่อนำพาธุรกิจให้เติบโตอย่างต่อเนื่อง โดยตั้งเป้ายอดใช้จ่ายผ่านบัตรสิ้นปีเติบโต 3% อยู่ที่ 285,000 ล้านบาท

ไม่หวั่น แม้คู่แข่งรอบด้าน

ปี 2564 ต้องถือเป็นอีกปีที่ท้าทายสำหรับธุรกิจบัตรเครดิตและสินเชื่อส่วนบุคคล เพราะนอกจากจะต้องเผชิญกับสถานการณ์ระบาดของโควิด-19 ที่ฉุดเศรษฐกิจ และพฤติกรรมการใช้จ่ายของผู้บริโภคที่เปลี่ยนไป หันมาจับจ่ายสินค้าบนโลกออนไลน์มากขึ้นแล้ว ยังต้องเจอการแข่งขันอย่างดุเดือดในการปล่อยสินเชื่อดิจิทัล ทั้งจาก Bank, Non-Bank และแพลตฟอร์มดิจิทัลมากมาย รวมถึงการปล่อยสินเชื่อสำหรับลูกค้าที่ไม่ต้องมีเอกสารรายได้เข้ามาคำนวณแบบเดิมๆ อีกต่อไป

คุณณญาณี เผือกขำ ประธานกรรมการ กรุงศรี คอนซูมเมอร์

“เรามองว่าการแข่งขันที่เพิ่มขึ้นเป็นโอกาสสำหรับผู้บริโภคได้มีทางเลือกในการใช้บริการสินเชื่อมากขึ้น ซึ่งในส่วนของกรุงศรี คอนซูมเมอร์มีการพัฒนาตัวเองตลอดเวลา บวกกับประสบการณ์ในการทำตลาดนี้มานาน เชื่อว่าจะเป็นจุดแข็งที่ทำให้เราเข้าใจพฤติกรรมผู้บริโภค และสามารถพัฒนาผลิตภํณฑ์ที่ตอบความต้องการของลูกค้าได้” คุณณญาณี เผือกขำ ประธานกรรมการ กรุงศรี คอนซูมเมอร์ ผู้ให้บริการด้านบัตรเครดิตและสินเชื่อส่วนบุคคล อันประกอบไปด้วย บัตรเครดิตกรุงศรี บัตรกรุงศรีเฟิร์สช้อยส์ บัตรเครดิตเซ็นทรัล เดอะวัน และบัตรเครดิต โลตัส วีซ่า ให้ความเห็น

พร้อมกันนี้ยังอธิบายให้ฟังอีกว่า เหตุผลที่ทำให้จำนวนลูกค้าใหม่และยอดสินเชื่อปล่อยใหม่ลดลงมาก ส่วนหนึ่งมาจากสถานการณ์โควิด-19 ทำให้สาขาต้องปิดชั่วคราวจากมาตรการล็อกดาวน์ ส่งผลให้ช่องทางในการเข้าหาลูกค้าค่อนข้างยาก รวมทั้งการดูแลวงเงินลูกค้าไม่ให้มากจนเกินไป

โดยมองว่าหลังรัฐบาลผ่อนคลายล็อกดาวน์ และเปิดประเทศ ประกอบกับมาตรการกระตุ้นเศรษฐกิจที่ออกมาทั้งโครงการเราเที่ยวด้วยกัน และคนละครึ่ง รวมถึงหากไม่มีการระบาดซ้ำจนต้องล็อกดาวน์ จะช่วยให้การใช้จ่ายผ่านบัตรเครดิตและสินเชื่อส่วนบุคคลในช่วงที่เหลือของปีนี้จนถึงปี 2565 กลับมาขยายตัวอย่างต่อเนื่อง และทำให้บริษัทคาดการณ์ว่าในปี 2564 จะมียอดใช้จ่ายผ่านบัตร 285,000 ล้านบาท เติบโต 3% และมียอดสินเชื่อใหม่อยู่ที่ 76,000 ล้านบาท

“ผลประกอบการโดยรวมนับว่าอยู่ในเกณฑ์น่าพอใจ เพราะหากเทียบกับช่วงที่เราต้องเจอมรสุมมากมาย ตัวเลขตอนนี้ดีกว่า”

โควิดดันพฤติกรรมรูดปรื้ด “ช้อปออนไลน์-เดลิเวอรี่” พุ่ง

สำหรับพฤติกรรมการใช้จ่ายผ่านบัตรเครดิตในช่วง 9 เดือนที่ผ่านมา จากการวิเคราะห์ข้อมูลพฤติกรรมการใช้จ่ายผ่านบัตรเครดิตและบัตรสินเชื่อของกรุงศรี คอนซูมเมอร์ ชี้ให้เห็นว่า ผู้บริโภคหันมาใช้จ่ายผ่านช่องทางออนไลน์มากขึ้น โดยยอดใช้จ่ายหมวดช้อปออนไลน์ เดลิเวอรี่ ประกันภัยออนไลน์เติบโตสูง จากก่อนโควิด-19 เมื่อพูดถึงการใช้จ่ายผ่านบัตรเครดิต อันดับแรกที่คนใช้สูงสุดจะเป็นเรื่องการท่องเที่ยว

ขณะที่หมวดใช้จ่ายสินค้าที่จำเป็นในชีวิตประจำวัน เช่น ซุปเปอร์มาร์เก็ต ของใช้ในบ้าน ยาและสุขภาพ ยังคงมียอดใช้จ่ายต่อเนื่อง ส่วนหมวดท่องเที่ยว เดินทาง และร้านอาหารปัจจุบันยังคงได้รับผลกระทบในเชิงลบ

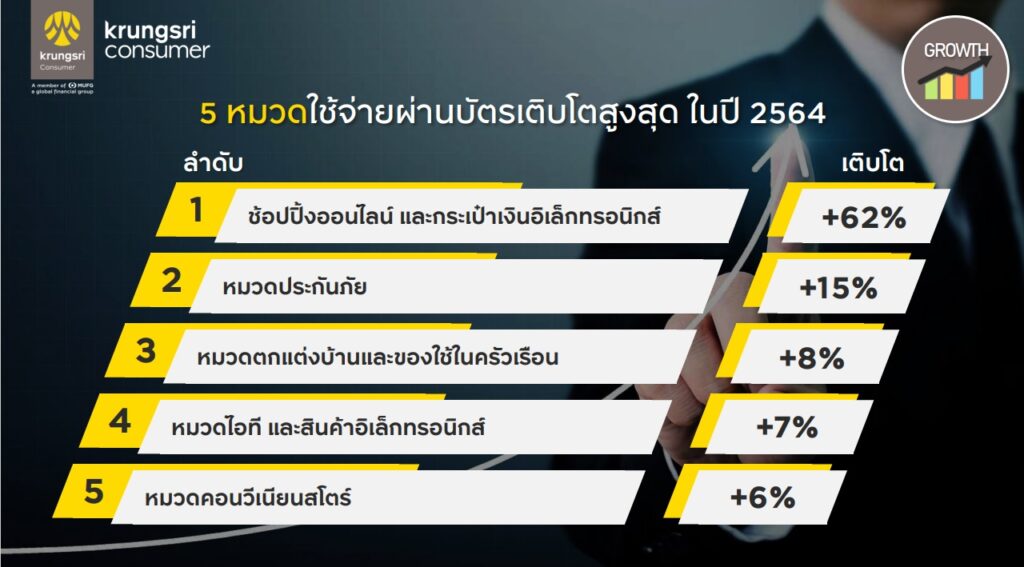

โดยหมวดที่มียอดการใช้จ่ายเติบโตสูงสุด 5 อันดับแรก ได้แก่ 1.ช้อปปิ้งออนไลน์และกระเป๋าเงินอิเล็กทรอนิกส์ เติบโต 62% 2.ประกันภัย เติบโต 15% 3.ตกแต่งบ้านและของใช้ในครัวเรือน เติบโต 8% 4.ไอทีและสินค้าอิเล็กทรอนิกส์ เติบโต 7% และ 5. ร้านสะดวกซื้อ เติบโต 6%

ใช้ดาต้า-นวัตกรรมดิจิทัล เข้าถึงลูกค้าแบบรายบุคคล

จากพฤติกรรมผู้บริโภคที่หันมาใช้จ่ายผ่านช่องทางออนไลน์มากขึ้น และมองว่าแม้สถานการณ์โควิด-19 จะคลี่คลายดีขึ้น แต่พฤติกรรมผู้บริโภคจะไม่กลับไปสู่รูปแบบเดิม จึงทำให้กรุงศรี คอนซูมเมอร์ ต้องปรับตัวเองให้พร้อมรับมือกับสถานการณ์ตลาดที่เปลี่ยนไป โดยคุณณญาณีบอกว่า การทรานส์ฟอร์มองค์กรสู่การเป็น Data Company คือกลยุทธ์สำคัญที่กรุงศรี คอนซูมเมอร์ให้ความสำคัญอย่างมาก โดยการนำ “Data” และ “AI” มาวิเคราะห์ และทำความเข้าใจลูกค้า เพื่อออกแบบผลิตภัณฑ์และทำการตลาดที่ตอบโจทย์ลูกค้ารายบุคคลได้มากขึ้น

“วันนี้โลกของดาต้ามีความจำเป็นอย่างมาก เพราะเราสามารถจะเรียนรู้ได้ว่าลูกค้าต้องการอะไรและโปรโมชั่นที่เรามีอยู่เหมาะสำหรับลูกค้ารายนั้นหรือไม่ เพื่อให้สามารถทำโปรโมชั่นที่ตรงความต้องการแบบ Personalization”

นอกจากนี้ ยังมีการให้บริการคอลล์เซ็นเตอร์ผ่านระบบ AI ชื่อ MANOW (มะนาว) ซึ่งเป็นการนำระบบ Voice Authentication มาผสานกับเทคโนโลยี AI มาช่วยตอบคำถามลูกค้า ซึ่งตั้งแต่ต้นปีที่ผ่านมาสามารถให้บริการลูกค้าไปแล้วกว่า 3.2 ล้านคน พร้อมทั้งนำระบบ RPA (Robotic Process Automation) มาเพิ่มประสิทธิภาพการทำงาน

รวมถึงพัฒนาบริการใหม่ๆ ในแอป UCHOOSE เช่น U Cash บริการเบิกเงินสดจากวงเงินบัตรผ่านแอปโดยโอนเข้าบัญชีธนาคารหรือพร้อมเพย์ ซึ่งปัจจุบันมียอดการใช้วงเงิน 5,000-6,000 ล้านบาท UCard บริการรับสมัครบัตรใหม่ผ่านทางแอป UMall นำเสนอดีลพิเศษสำหรับสินค้าจากพันธมิตรของบริษัท การเปิดช่องทางบริการใหม่ทาง Krungsri Consumer Line OA และ Facebook; การออกผลิตภัณฑ์ใหม่ เช่น บัตร Krungsri NOW บัตรเครดิตสำหรับชีวิตดิจิทัลที่มอบเครดิตเงินคืน 5% สำหรับการใช้จ่ายออนไลน์ บริการยืนยันตัวตนด้วยเสียง และบริการสอบถามข้อมูลบัญชีบัตรผ่านทาง FB Messenger เป็นต้น

นอกกจากนี้ ยังขยายธุรกิจสู่ภูมิภาคอาเซียน ทั้ง สปป.ลาว, กัมพูชา, ฟิลิปปินส์ และล่าสุดที่เวียดนาม รวมถึงเดินหน้าผสานความร่วมมือกับบริษัทในเครือกรุงศรี กรุ๊ปและพันธมิตร (One Retail) เพื่อนำดาต้ามาเพิ่มโอกาสทางการตลาด พร้อมกับหาแหล่งรายได้ใหม่ๆ ซึ่งขณะนี้อยู่ระหว่างการวางแผน โดยในปีหน้าจะเห็นความชัดเจนและทำให้ผลิตภัณฑ์และการบริการของกรุงศรี คอนซูมเมอร์ตรงใจลูกค้ามากยิ่งขึ้น