หลังจากเจอสถานการณ์โควิด-19 มาเกือบ 2 ปี ประเทศไทยประกาศนโยบายเปิดประเทศรับนักท่องเที่ยวต่างชาติ ตั้งแต่วันที่ 1 พฤศจิกายน 2564 ยกเลิกเคอร์ฟิวเกือบทุกจังหวัด เพื่อเร่งฟื้นฟูเศรษฐกิจในช่วงโค้งสุดท้าย

แวดวงอุตสาหกรรมโฆษณา ทั้งเอเยนซี นักการตลาด แบรนด์ต่างๆ ส่วนใหญ่ยังมีความกังวลต่อสถานการณ์โควิดว่าอาจจะกลับมาระบาดระลอกใหม่อีกครั้ง แม้รู้ว่าเสี่ยงแต่ก็พร้อมลุยเต็มที่หลังเปิดประเทศ เพื่อใช้เวลาช่วง 2 เดือนที่เหลือของปีนี้ ในการฟื้นรายได้และทำให้ปี 2564 ธุรกิจบอบช้ำน้อยที่สุดหลังจากต้องเจอโควิดมา 2 ปีแล้ว

บทสรุปโฆษณาปี 64 ยังติดลบ

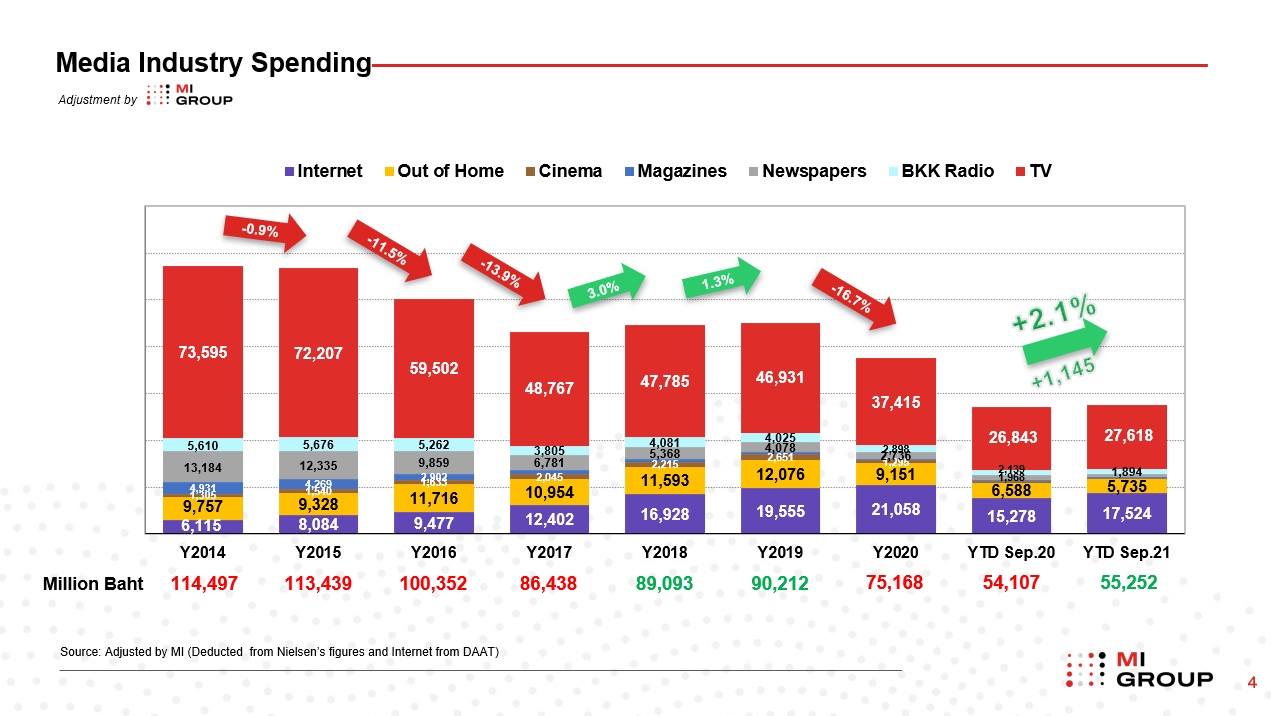

สำหรับตัวเลขเม็ดเงินโฆษณา 3 ไตรมาส (ม.ค.-ก.ย.) ปี 2564 นีลเส็น ประเทศไทย รายงานมูลค่าอยู่ที่ 67,269 ล้านบาท เพิ่มขึ้น 1%

จากฐานข้อมูลนีลเส็น มีเดีย อินเทลลิเจนซ์ หรือ MI Group นำมาวิเคราะห์ต่อโดยหักโฆษณาแถมและปรับราคาโฆษณาจาก Rate Card ให้ใกล้เคียงกับมูลค่าที่จ่ายจริง

สรุปตัวเลขโฆษณา 3 ไตรมาสของ MI มีมูลค่าอยู่ที่ 55,252 ล้านบาท เติบโต 2.1% ที่ยังเห็นตัวเลขเติบโตได้มาจากการเปรียบเทียบกับปี 2563 ที่เจอโควิดครั้งแรกและมาตรการล็อกดาวน์เข้มข้น ส่วนปี 2564 ล็อกดาวน์ไม่เข้มงวดเท่าปีก่อน แต่การระบาดโควิดรุนแรงและกินเวลายาวนานกว่าและมาจากฐานต่ำในปีก่อน

โดยมีเพียง 2 สื่อที่ยังเติบโตได้ในช่วง 3 ไตรมาสแรกปีนี้ คือ โฆษณาทีวี เติบโต 3% มูลค่า 27,618 ล้านบาท จากมาตรการล็อกดาวน์ work from home ทำให้คนอยู่บ้านและดูทีวีมากขึ้น และสื่อออนไลน์ เติบโต 15% มูลค่า 17,524 ล้านบาท จากแนวโน้มผู้บริโภคทุกวัยเข้าถึงอินเทอร์เน็ตและเสพสื่อออนไลน์มากขึ้น ส่วนสื่ออื่นๆ ยังอยู่ในภาวะลดลง ไม่ว่าจะเป็น สื่อสิ่งพิมพ์ วิทยุ โรงหนัง สื่อนอกบ้าน

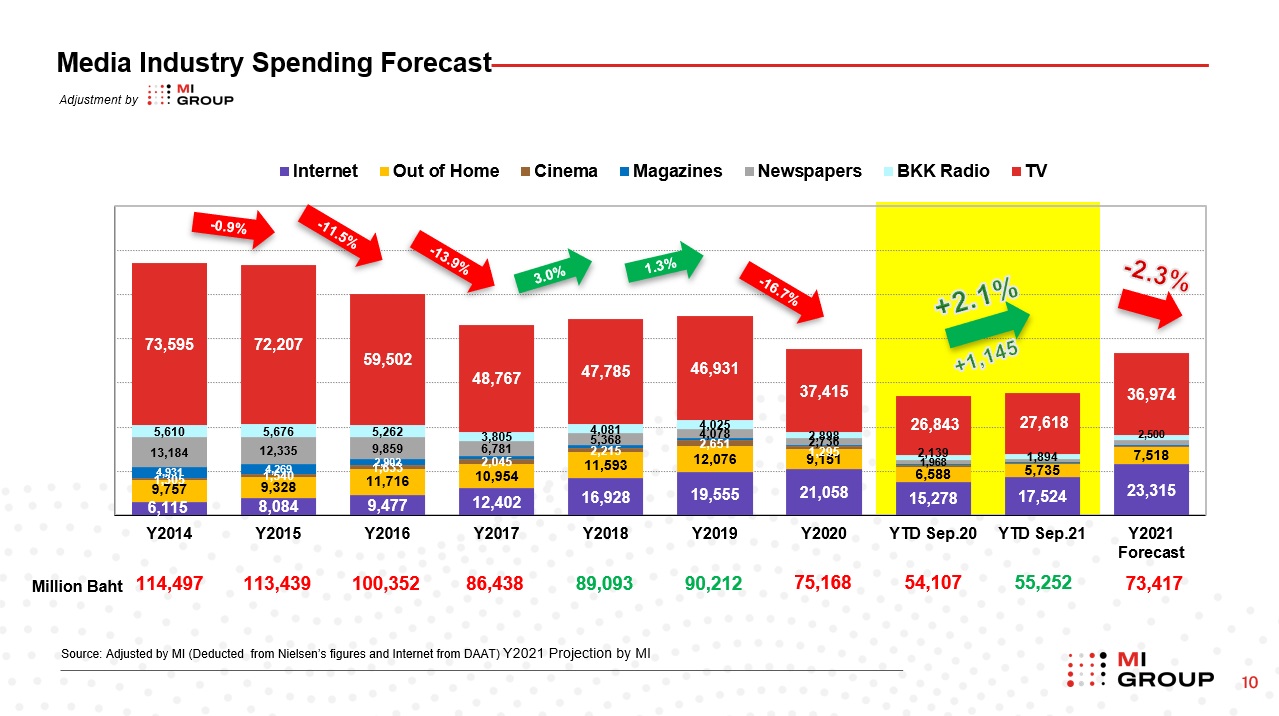

คุณภวัต เรืองเดชวรชัย ประธานกรรมการ บริษัท มีเดีย อินเทลลิเจนซ์ จํากัด (MI Group) ประเมินทิศทางอุตสาหกรรมโฆษณาช่วงโค้งสุดท้ายจากปัจจัยบวกเล็กน้อยการเปิดประเทศในเดือนพฤศจิกายน การผ่อนคลายมาตรการกิจการต่างๆ กลับมาเปิดได้ปกติ อัตราการฉีดวัคซีนเข็มสอง 70% ภายในสิ้นปีและเร่งฉีดเข็ม 3 ให้ได้มากที่สุด ช่วยสร้างความมั่นใจให้ธุรกิจและผู้บริโภคออกมาจับจ่ายในช่วงปลายปีนี้ จึงเริ่มเห็นความคึกคักการทำแคมเปญการตลาด การเปิดตัวแบรนด์ใหม่ในหลายอุตสาหกรรมตั้งแต่เดือนตุลาคมที่ผ่านมา

ดังนั้น MI จึงคาดการณ์ทั้งปี 2564 อุตสาหกรรมโฆษณามีมูลค่าอยู่ที่ 73,417 ล้านบาท ติดลบ 2.3% เป็นอัตราติดลบลดลงจากที่เคยประเมินไว้ก่อนหน้านี้ว่าจะติดลบ 3-5% และใกล้เคียงกับตัวเลขคาดการณ์ของสมาคมมีเดียฯ ที่ติดลบ 2.7%

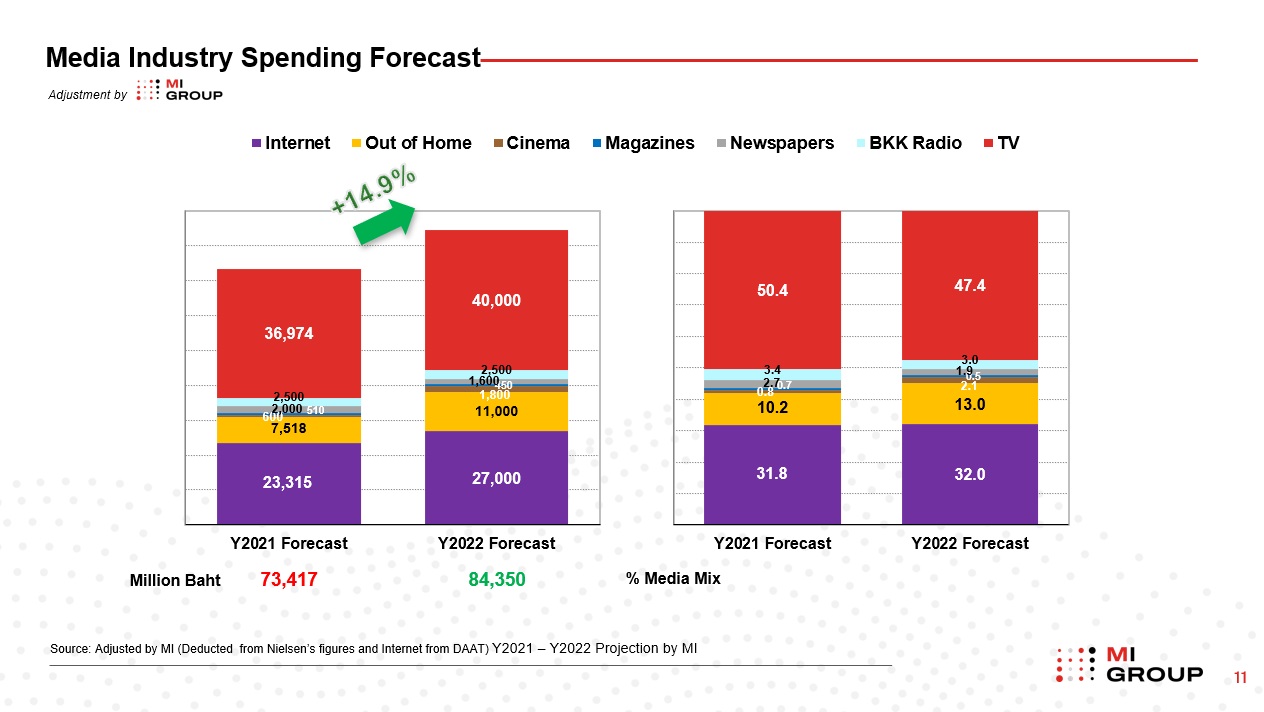

ปี 65 โฆษณากลับมาฟื้นตัวโต 15%

แนวโน้มปี 2565 MI มองว่าอุตสาหกรรมโฆษณาจะฟื้นตัวได้ กลับมาเติบโต 15% มูลค่า 84,350 ล้านบาท ตัวเลขการเติบโตสองหลักในปีหน้ามาจากฐานต่ำในช่วงโควิดปี 2563 และ 2564 ที่เป็น New Low ในช่วง 20 ปีของอุตสาหกรรมโฆษณา แต่มูลค่ายังคงไม่กลับไปแตะ 1 แสนล้านบาทเหมือนในอดีตแน่นอน

สิ่งที่ยังเป็นโจทย์ใหญ่ของภาครัฐ ในการฟื้นเศรษฐกิจปี 2565 คือ การสร้างบรรยากาศคึกคัก ความเชื่อมั่น และกระตุ้นการจับจ่าย ของคนในประเทศเป็นหลัก หลังอัดอั้นมานาน ควบคู่กับการสร้างจิตสำนึกในการป้องกันและดูแลตัวเองอย่างเคร่งครัด ไม่ให้เกิด Mega Cluster เหมือนการระบาดระลอก 2 และ 3 ที่ผ่านมา

เน้นกระตุ้นการท่องเที่ยวภายในประเทศ มุ่งหารายได้จากนักท่องเที่ยวในประเทศเป็นหลัก อย่าเพิ่งคาดหวังรายได้จากนักท่องเที่ยวต่างชาติ เพราะข้อมูลคาดการณ์จากหน่วยงานที่เกี่ยวข้องประเมินว่าในช่วงปลายปีนี้ หลังเปิดประเทศ ถึงสิ้นไตรมาสแรกปีหน้า จำนวนนักท่องเที่ยวต่างชาติอาจกลับมาได้เพียง 15-20% เมื่อเทียบกับจำนวนนักท่องเที่ยวต่างชาติในสถานการณ์ปกติในปี 2562 ก่อนการระบาดโควิด และต้องขึ้นอยู่กับอีกหลายปัจจัย เช่น สถานการณ์โควิดในไทยและแต่ละประเทศ รวมถึงนโยบายของแต่ละประเทศ ตลอดจนความเชื่อมั่นในการดูแลและควบคุมโควิดของไทย

นโยบายช่วยเหลือ SMEs ไทยอย่างเร่งด่วนและจริงจัง ที่ไม่ใช่แค่การอนุมัติวงเงินสินเชื่อ หรือโครงการพักทรัพย์พักหนี้ ผู้ประกอบการยังต้องการความมั่นใจของรายได้ที่จะเกิดขึ้นในอนาคต และยังมีผู้ประกอบการจำนวนมากที่สถานะการเงินไม่ผ่านเกณฑ์การเข้าร่วมโครงการจากผลกระทบโควิด กลุ่มคนเหล่านี้ถือเป็นกำลังสำคัญในการฟื้นตัวของเศรษฐกิจไทย

5 กลุ่มอุตสาหกรรมใช้งบโฆษณาคึกคักปี 65

จากทิศทางการฟื้นตัวเศรษฐกิจและอุตสาหกรรมโฆษณาปีหน้า MI คาดการณ์ต่อไปอีกว่า หากสถานการณ์โดยรวมหลังเปิดประเทศเป็นไปตามที่คาดไว้ สินค้าและบริการในอุตสาหกรรมที่มีแนวโน้มสดใสเป็นพิเศษในปี 2565 มี 5 กลุ่มหลักดังนี้

1. รถยนต์ กลุ่มนี้พระเอกคือ รถยนต์พลังงานไฟฟ้า (EV) จากนโยบายสนับสนุนที่ชัดเจนของภาครัฐ ทำให้หลายแบรนด์เริ่มเปิดตัวนวัตกรรมรถ EV โดยเฉพาะแบรนด์จีน ทำให้ทุกค่ายรถในตลาดต้องออกมาประกาศนโยบายรถ EV แม้ในเชิงยอดขาย EV ในประเทศไทยยังเป็นตลาดขนาดเล็ก แต่ทุกค่ายต้องออกมาสื่อสารสร้างแบรนด์รถ EV เพื่อสะท้อนความเป็นผู้นำในตลาดนี้ในอนาคต

ส่วนรถยนต์ทั่วไป ก็จะกลับมาทำตลาดอย่างคึกคักในปีหน้า เช่นเดียวกับ มอเตอร์ไซค์ ซึ่งมีกลุ่มที่ตกงานและกลับไปใช้ชีวิตในต่างจังหวัด หาซื้อมอเตอร์ไซค์ไว้ใช้งานและเป็นเครื่องมือสร้างอาชีพใหม่

2. ธุรกิจที่สอดคล้องกับวิถีใหม่ อาทิ E- Market Place, Delivery Service, Streaming Platforms สอดคล้องกับไลฟ์สไตล์ ช้อปปิ้งออนไลน์ เสพความบันเทิง สั่งอาหารออนไลน์ในช่วงโควิด เมื่อคุ้นชินกับการใช้บริการแล้วก็จะใช้ต่อเนื่อง

3. สินเชื่อส่วนบุคคล เมื่อทิศทางเศรษฐกิจเริ่มฟื้นตัว ก็ต้องการแหล่งเงินทุนสร้างรายได้ หรืออาชีพใหม่

4. หมวดสุขภาพ ความงาม และสุขอนามัย เมื่อคนต้องเริ่มออกไปใช้ชีวิตนอกบ้าน ก็ต้องดูแลเรื่องสุขภาพ อนามัยมากขึ้น

5. ท่องเที่ยวและการพักผ่อนในประเทศ จากนโยบายเปิดประเทศ ทั้งสายการบิน โรงแรม ร้านอาหาน สถานที่ท่องเที่ยวก็ต้องสื่อสารการตลาด เพื่อฟื้นธุรกิจหลังเจอโควิดมา 2 ปี

คาดการณ์ 5 กลุ่มอุตสาหกรรมดาวร่วง ยังชะลอใช้งบโฆษณาต่อเนื่อง ในปี 2565 ได้แก่

1. อสังหาริมทรัพย์

2. น้ำมันเชื้อเพลิงและสถานีบริการน้ำมัน

3. เครื่องใช้ภายในบ้านและเฟอร์นิเจอร์

4. อุปกรณ์ก่อสร้าง (เกี่ยวเนื่องกับภาคอสังหาริมทรัพย์)

5. เสื้อผ้าเครื่องแต่งกาย Accessories ส่วนบุคคล เช่น กระเป๋า รองเท้า นาฬิกา เครื่องประดับ

“3 สื่อ” กวาดเม็ดเงินโฆษณาปีหน้าสูงสุด

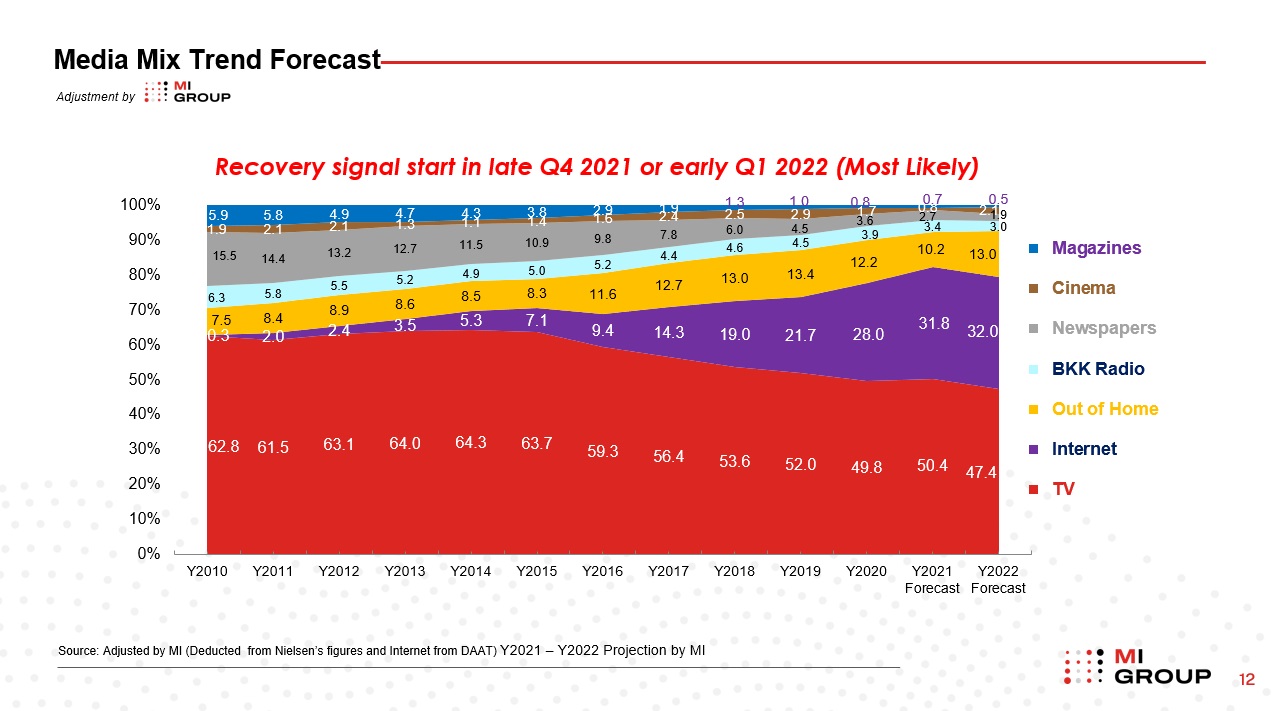

เม็ดเงินอุตสาหกรรมโฆษณาปี 2565 ที่จะกลับมาเติบโตได้ 15% หรือมูลค่าเกือบ 85,000 ล้านบาท มี 3 สื่อที่ยังเม็ดเงินโฆษณาสูงสุด คือ ทีวี ออนไลน์ และสื่อนอกบ้าน

การเปลี่ยนแปลงที่สำคัญ คือ สัดส่วนเม็ดเงินโฆษณาออนไลน์เติบโตแตะ 1 ใน 3 ของเม็ดเงินโดยรวมหรืออยู่ที่ 32% มูลค่าราว 27,000 ล้านบาท สื่อหลักๆ ที่ครองงบโฆษณาสูงสุด คือ เฟซบุ๊ก กูเกิล ยูทูบ ไลน์

ในขณะที่สัดส่วนสื่อโทรทัศน์อยู่ที่ 47% หรือต่ำกว่า 50% เป็นปีแรก ด้วยมูลค่าราว 40,000 ล้านบาท ส่วนสื่อนอกบ้าน (OOH) รวมทั้งสื่อในโรงภาพยนตร์ จะกลับมาเติบโตอีกครั้ง หลังสถานการณ์โควิดคลี่คลาย มีสัดส่วน 15% มูลค่า 13,000 ล้านบาท

เม็ดเงินอีกประมาณ 5% หรือประมาณ 4,000 ล้านบาทจะอยู่ที่สื่อดั้งเดิมคือ สื่อสิ่งพิมพ์ สื่อวิทยุ ที่ยังคงเป็นสื่อขาลงต่อไป

การเปลี่ยนแปลงสัดส่วนในอุตสาหกรรมโฆษณาของสื่อทีวี ที่แม้ครองส่วนแบ่งเม็ดเงินอันดับ 1 มาตลอด แต่ทิศทางลดลงต่อเนื่องนับตั้งแต่ปี 2557 ที่เกิดทีวีดิจิทัล สัดส่วนอยู่ที่ 64.3% (ยุคทีวีแอนาล็อก 80%) จากนั้นค่อยๆ ลดลงมา คาดการณ์ปี 2564 อยู่ที่ 50% ตลอด 7 ปีนี้ติดลบเฉลี่ย 14.3%

ขณะที่สื่อออนไลน์อยู่ในฝั่งขาขึ้นเติบโตมาตลอด ปี 2557 สัดส่วนอยู่ที่ 5.3% คาดการณ์ปี 2564 จบที่ 31.7% ตลอดช่วง 7 ปีนี้เติบโตเฉลี่ย 26.4%

ส่วนสื่อนอกบ้าน แม้ช่วงโควิดเม็ดเงินโฆษณาลดลง แต่หากเป็นสถานการณ์ปกติจะเป็นสื่อที่มีโอกาสเติบโตได้ จากการขยายตัวของเมือง พฤติกรรมคนไทยใช้ชีวิตนอกบ้านมากขึ้น

หากดูการเปลี่ยนแปลงของสื่อทีวี ก่อนโควิดประเมินกันว่าโฆษณาทีวีจะต่ำกว่า 50% ในอีก 3-5 ปี จากสื่อออนไลน์เข้ามามีอิทธิพลมากขึ้น แต่โควิดถือเป็นอีกตัวเร่งพฤติกรรมการเสพสื่อของคนไทยเปลี่ยนไปอย่างรวดเร็ว คนทุกวัยเข้าสู่อินเทอร์เน็ตได้ง่ายขึ้นและคุ้นชินกับการใช้งาน เม็ดเงินสื่อออนไลน์จึงเพิ่มขึ้นอย่างรวดเร็ว ส่วนสื่อทีวีก็ลดลงไปอย่างรวดเร็วเช่นกัน จนมีสัดส่วนต่ำกว่า 50%ในปีหน้า และคาดว่าปี 2568 สัดส่วนการครองเม็ดเงินโฆษณาสื่อทีวีและออนไลน์ในอุตสาหกรรมโฆษณาจะ “เท่ากัน”