หลังประชุมคณะรัฐมนตรี (ครม.) วันนี้ (15 ก.พ.) คุณธนกร วังบุญคงชนะ โฆษกประจำสำนักนายกรัฐมนตรี เปิดเผยว่า ครม. ได้เห็นชอบแนวทางส่งเสริมยานยนต์ไฟฟ้า (EV) ตามผลการประชุมคณะกรรมการนโยบายยานยนต์ไฟฟ้าแห่งชาติ เพี่อส่งเสริมให้เกิดการผลิต การใช้ยานยนต์ไฟฟ้าในประเทศ ซึ่งมีทั้งมาตรการภาษีและไม่ใช่ภาษี เพื่อให้ราคารถยนต์และรถจักรยานยนต์ไฟฟ้าสามารถแข่งขันกับรถทั่วไปได้ พร้อมส่งเสริมให้มีการใช้ EV ในประเทศ

แผนการสนับสนุน EV

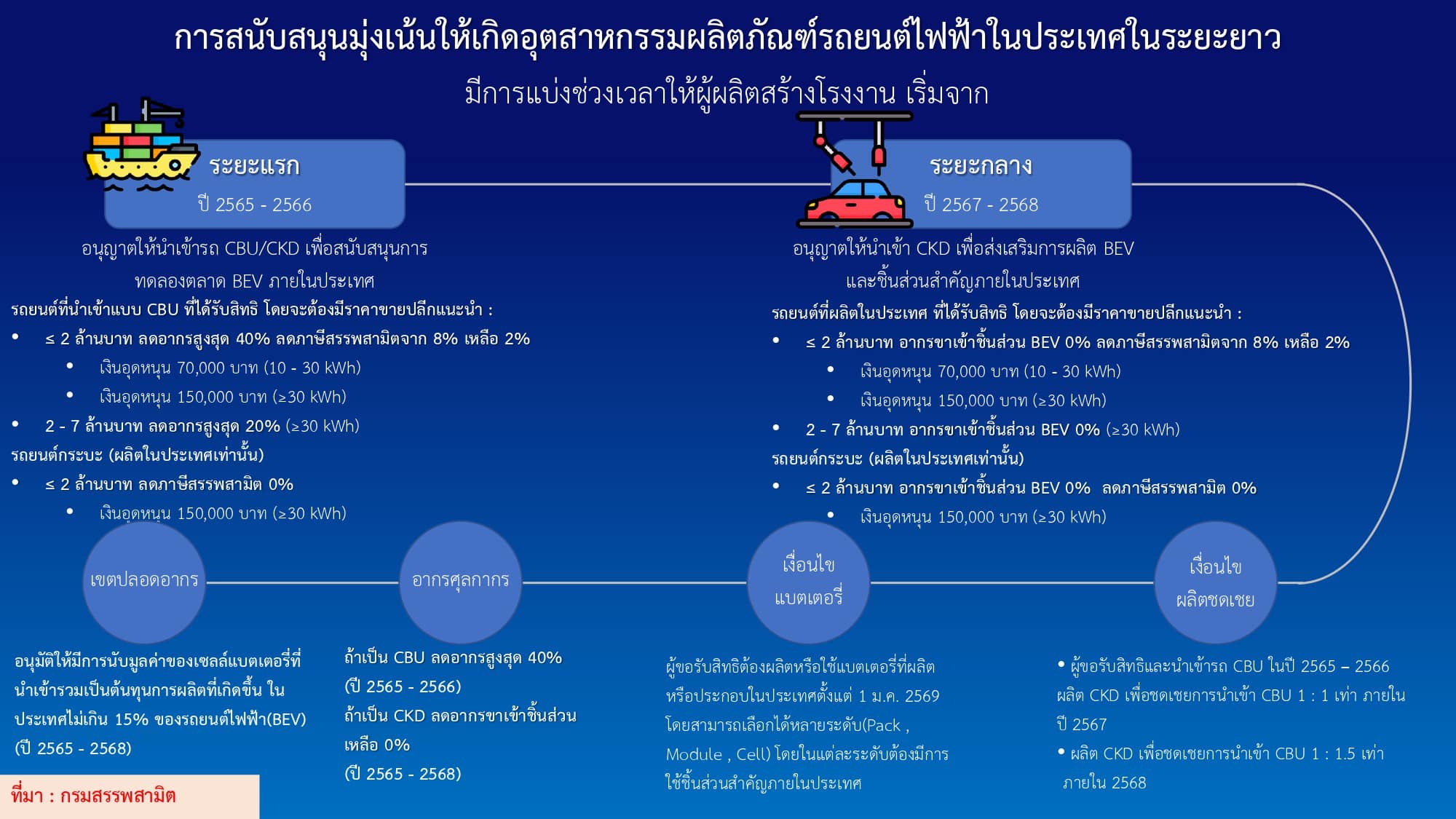

ปี 2565 – 2566 มาตรการสนับสนุน จะให้ความสำคัญกับการสร้างแรงจูงใจให้เกิดการใช้ EV ในประเทศอย่างกว้างขวางโดยเร็ว ครอบคลุมทั้งการนำเข้ารถยนต์/รถจักรยานยนต์ไฟฟ้าสำเร็จรูปทั้งคัน (CBU) และกรณีรถยนต์/รถยนต์กระบะ/รถจักรยานยนต์ไฟฟ้าที่ผลิตในประเทศ (CKD) ผ่านการยกเว้นหรือลดอากรนำเข้า ลดอัตราภาษีสรรพสามิต และ/หรือให้เงินอุดหนุนตามเงื่อนไขที่กำหนด เพื่อสร้างแรงจูงใจและดึงดูดการลงทุนในอุตสาหกรรมยานยนต์ไฟฟ้าของผู้ประกอบการในไทย

ปี 2567 – 2568 มาตรการสนับสนุน จะให้ความสำคัญกับการส่งเสริมการใช้ EV ที่ผลิตในประเทศเป็นหลัก โดย “ยกเลิก” การยกเว้น/ลดอากรนำเข้า รถยนต์สำเร็จรูปทั้งคัน (CBU) แต่ยังคงมาตรการลดอัตราภาษีสรรพสามิต และ/หรือให้ เงินอุดหนุนตามเงื่อนไขที่กำหนดต่อไป เพื่อทำให้ต้นทุนรถยนต์ไฟฟ้าสำเร็จรูปทั้งคันที่นำเข้าสูงกว่ารถยนต์/ รถจักรยานยนต์ไฟฟ้าที่ผลิตในประเทศ ส่งเสริมให้ผู้ประกอบการเร่งผลิต EV ในประเทศ รองรับแนวโน้มความต้องการ EV ที่เพิ่มมากขึ้น ลดการนำเข้าชิ้นส่วนและอุปกรณ์สำหรับ EV รวมทั้งจะเป็นการสนับสนุนการผลิต EV ในประเทศ

การกำหนดมาตรการเพิ่มเติมเพื่อสนับสนุนการผลิต รถยนต์/รถจักรยานยนต์ไฟฟ้าในประเทศ เช่น

– การยกเว้นอากรขาเข้าสำหรับ ชิ้นส่วนที่มีการนำเข้าในช่วง ปี 2565 – 2568

– การให้นับมูลค่าของเซลล์แบตเตอรี่ที่นำเข้าเป็นต้นทุนการผลิตที่เกิดขึ้นในประเทศสำหรับการคำนวณมูลค่าเพิ่มในประเทศ ได้ไม่เกินร้อยละ 15 ของราคายานยนต์ไฟฟ้าหน้าโรงงาน

– การผลิตรถยนต์/ รถจักรยานยนต์ไฟฟ้าในประเทศเพื่อชดเชยการนำเข้าในช่วงแรก (กรณีผลิตชดเชย ภายในปี 2567 ให้ผลิตเท่ากับจำนวนที่นำเข้าในปี 2565 – 2566 และหากจำเป็นต้องขยายเวลา การผลิตชดเชยถึงปี 2568)

– การผลิตหรือใช้ แบตเตอรี่ที่ผลิตหรือประกอบในประเทศตามเงื่อนไขที่กำหนด

การดำเนินงานส่งเสริม EV มีเป้าหมายให้ราคารถยนต์และรถจักรยานยนต์ประเภทรถยนต์ไฟฟ้าแบตเตอรี่ (Battery Electric Vehicle: BEV) สามารถแข่งขันได้ และแผน 30@30 โดยปี ค.ศ. 2030 จะผลิตยานยนต์ไฟฟ้า 30% ของการผลิตรถยนต์ในไทย เพื่อผลักดันให้ไทยเป็นฐานการผลิต EV ย้ำความเป็น Detroit of Asia

สรรพามิตแจงภาษี EV

ปี 2565-2566 อนุญาตให้นำเข้ารถ CBU/CKD เพื่อสนับสนุนการทดลองตลาด BEV ในประเทศ

1. รถยนต์ EV นำเข้าแบบ CBU ได้รับสิทธิ โดยต้องมีราคาขายปลีก ดังนี้

– ราคาไม่เกิน 2 ล้านบาท ลดอากรสูงสุด 40% ลดภาษีสรรพามิตจาก 8% เหลือ 2% รถที่มีกำลัง 10-30 กิโลวัตต์ ได้รับเงินอุดหนุนคันละ 70,000 บาท รถที่มีกำลังมากกว่า 30 กิโลวัตต์ ได้รับเงินอุดหนุนคันละ 150,000 บาท

– ราคา 2-7 ล้านบาท ลดอากรสูงสุด 20% (มากกว่า 30 กิโลวัตต์)

2. รถกระบะ (ผลิตในประเทศเท่านั้น)

– ราคาไม่เกิน 2 ล้านบาท ลดภาษีสรรพามิต 0% ได้รับเงินอุดหนุน 150,000 บาท (ไม่เกิน 30 กิโลวัตต์)

ปี 2567- 2568 อนุญาตให้นำเข้า CKD เพื่อส่งเสริมการผลิต BEV และชิ้นส่วนสำคัญในประเทศ

1. รถยนต์ผลิตในประเทศ ได้รับสิทธิ โดยต้องมีราคาขายปลีก ดังนี้

– ไม่เกิน 2 ล้านบาท อากรขาเข้าชิ้นส่วน BEV 0% ลดภาษีสรรพามิตจาก 8% เหลือ 2% รถที่มีกำลัง 10-30 กิโลวัตต์ ได้รับเงินอุดหนุนคันละ 70,000 บาท รถที่มีกำลังมากกว่า 30 กิโลวัตต์ ได้รับเงินอุดหนุนคันละ 150,000 บาท

– ราคา 2-7 ล้านบาท อากรเข้าชิ้นส่วน BEV 0% (ไม่เกิน 30 กิโลวัตต์)

2. รถกระบะ ผลิตในประเทศเท่านั้น

– ราคาไม่เกิน 2 ล้านบาท อากรเข้าชิ้นส่วน BEV 0% ลดภาษีสรรพามิต 0% ได้รับเงินอุดหนุน 150,000 บาท ไม่เกิน 30 กิโลวัตต์