โลกของเราในปัจจุบันนั้นเต็มไปด้วยการเปลี่ยนแปลงอย่างรวดเร็ว ไม่ว่าจะเป็นความผันผวนจากโรคระบาดต่าง ๆ ทั้งการกลายพันธุ์ของเชื้อไวรัสโควิด-19 และการระบาดของโรคไข้ฝีดาษลิง หรือแม้แต่ความผันผวนในราคาน้ำมัน ราคาก๊าซธรรมชาติ และราคาอาหารที่เกิดจากสงครามระหว่างประเทศรัสเซียกับประเทศยูเครน รวมถึงความไม่ลงรอยของประเทศมหาอำนาจอย่างประเทศสหรัฐอเมริกาและประเทศจีน ซึ่งส่งผลทำให้เงินเฟ้อในประเทศต่าง ๆ เพิ่มขึ้นอย่างมีนัยสำคัญ สร้างความลำบากอย่างมากให้กับประชาชนทุกภาคส่วน นักธุรกิจทั้งในระดับเล็ก กลาง ใหญ่ ไม่เว้นแม้แต่นักลงทุนทั่วโลก

อย่างไรก็ตาม ท่ามกลางความผันผวนมากมายเหล่านี้ สิ่งหนึ่งที่หลายคนมักจะฝากความหวังไว้ และมักจะใช้เป็นทางออกสำหรับการ “หนีตาย” ในช่วงที่โลกเต็มไปด้วยความผันผวนก็คือ “ทองคำ” ในบทความนี้ คณะผู้เขียนมีความตั้งใจที่จะนำข้อคิดจากงานวิจัยชั้นนำที่เกี่ยวข้องกับบทบาทของทองคำในการเป็น “สรวงสวรรค์แห่งความปลอดภัย” หรือ “Safe Haven Asset” มาเล่าสู่กันฟัง โดยเฉพาะงานวิจัยที่เกี่ยวข้องกับคำถามว่า “ทองคำยังเป็นสรวงสวรรค์แห่งความปลอดภัยอยู่หรือไม่”

สินทรัพย์แห่งความปลอดภัยคืออะไร

อ้างอิงงานวิจัยของศาสตราจารย์ Dirk Baur แห่งมหาวิทยาลัย Western Australia (UWA) และ ศาสตราจารย์ Brian Lucey จากวิทยาลัยทรินิตี้ของมหาวิทยาลัยดับลิน ซึ่งถือว่าเป็นหนึ่งในงานวิจัยในด้านสินทรัพย์แห่งความปลอดภัยที่ถูกอ้างอิงมากที่สุดชิ้นหนึ่งในโลก (กว่า 1,800 ครั้งใน Google Scholar) ได้นิยามสินทรัพย์แห่งความปลอดภัย หรือ “Safe Haven Asset” ไว้ว่า สินทรัพย์แห่งความปลอดภัยจะต้องเป็นสินทรัพย์ที่ผลตอบแทน “ไม่ติดลบ” โดยเฉพาะในช่วงเวลาที่สินทรัพย์หลัก (เช่น หุ้น) เข้าสู่ภาวะวิกฤต นอกจากนี้หากสินทรัพย์แห่งความปลอดภัยให้ผลตอบแทนที่ “ไม่ติดลบ” แล้ว หากยังมีผลตอบแทน “เป็นบวก” ในช่วงเวลาที่สินทรัพย์หลักเข้าสู่ภาวะวิกฤต สินทรัพย์แห่งความปลอดภัยนี้จะถูกจัดว่าเป็นสินทรัพย์แห่งความปลอดภัยที่แข็งแกร่ง หรือ “Strong Safe Haven Asset” ดังนั้นนิยามของศาสตราจารย์ Dirk Baur และศาสตราจารย์ Brian Lucey ข้างต้น จะไม่สนใจเลยว่าสินทรัพย์แห่งความปลอดภัยจะมีผลตอบแทนเป็นอย่างไรในช่วงเวลาปกติ

ทำไมทองคำถึงเป็นสินทรัพย์แห่งความปลอดภัย

เพราะอะไรทองคำถึงมักถูกจัดให้เป็นสินทรัพย์แห่งความปลอดภัย เหตุผลหลักหรืออาจจะเป็นเหตุผลเดียวที่ทำให้ทองคำถูกจัดเป็นสินทรัพย์แห่งความปลอดภัยคือ การที่นักลงทุนทั่วไป “เชื่อว่า” ทองคำเป็นสินทรัพย์ที่จัดว่ามีความเสี่ยงต่ำมากโดยเฉพาะในภาวะวิกฤต ประเด็นนี้เป็นประเด็นที่ทำให้เกิดคำถามสำคัญถึง 2 คำถามนั่นคือ คำถามแรกคุณลักษณะอะไรของทองคำที่ทำให้นักลงทุนทั่วไปมีความเชื่อเช่นนี้ สามารถอธิบายได้จากงานวิจัยของ ศาสตราจารย์ Dirk Baur (และ Thomas McDermott) ซึ่งถือว่าเป็นงานวิจัยที่สำคัญที่ใช้หลักการของเศรษฐศาสตร์พฤติกรรม (Behavioral Economics) มาอธิบายถึงสาเหตุที่ทำให้นักลงทุนเชื่อว่าทองคำเป็นสินทรัพย์แห่งความปลอดภัยในภาวะวิกฤต โดยงานวิจัยได้ให้เหตุผลว่า ในยามที่โลกอยู่ในภาวะวิกฤตที่มีความผันผวนสูง นักลงทุนจะเลือกใช้ข้อมูลจากประสบการณ์ในอดีต “ที่นึกถึงได้ง่ายและเด่นชัดที่สุด” เพื่อการตัดสินใจให้สำเร็จโดยเร็วที่สุด (แม้ว่าอาจไม่ใช่การตัดสินใจที่ดีที่สุด) ซึ่งสำหรับนักลงทุนหลายคนแล้ว ภาพของทองคำที่เป็นสีเหลืองทองส่องสว่าง จับต้องได้จริง รวมทั้งประสบการณ์ที่ดีของทองคำในอดีตที่ถูกใช้เป็นสื่อกลางในการแลกเปลี่ยน (Medium of Exchange) อย่างแพร่หลายทั่วโลก หรือแม้แต่การที่ประเทศต่าง ๆ ยังคงเก็บและใช้ทองคำเป็นส่วนหนึ่งของทุนสำรองระหว่างประเทศ ทำให้นักลงทุนคิดเหมือน ๆ กันว่า ทองคำน่าจะเป็นสินทรัพย์แห่งความปลอดภัยได้ในภาวะวิกฤต

ทองคำยังเป็นสินทรัพย์แห่งความปลอดภัยอยู่หรือไม่

คำถามสำคัญคำถามที่สองที่นักลงทุนทุกคนควรตั้งคำถามนี้อยู่ตลอดเวลาคือ ทองคำยังเป็นสินทรัพย์แห่งความปลอดภัยอยู่หรือไม่ เพราะการที่ทองคำจะเป็นสินทรัพย์แห่งความปลอดภัยได้นั้นขึ้นอยู่กับ “ความเชื่อ” ของนักลงทุนทั่วไป ศาสตราจารย์ Dirk Baur (และ Thomas McDermott) ได้เคยกล่าวไว้ในงานวิจัยอย่างน่าสนใจว่า ทองคำมีโอกาสที่จะเป็นสินทรัพย์แห่งความปลอดภัยเพียงชั่วคราว หรือจนกว่านักลงทุนจะหมดความเชื่อมั่นในคุณค่าของทองคำ ดังนั้นถ้าเมื่อไหร่การลงทุนในทองคำสร้างประสบการณ์ที่ไม่ดีต่อนักลงทุนในช่วงภาวะวิกฤตซ้ำแล้วซ้ำเล่า โอกาสที่นักลงทุนจะหมดความเชื่อมั่นอย่างถาวรในคุณค่าของทองคำ เป็นสิ่งที่มีความเป็นไปได้สูง

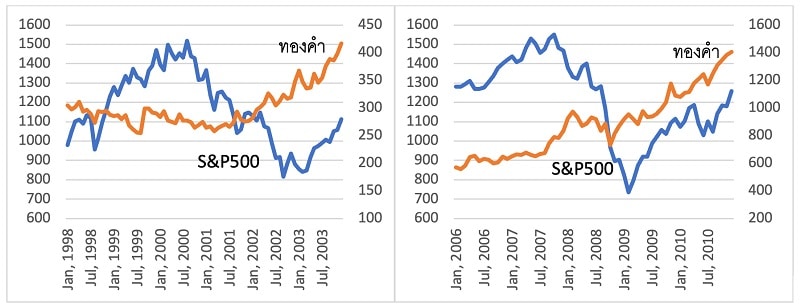

เพื่อตอบคำถามที่สำคัญนี้ คณะผู้เขียนได้ทำโครงการวิจัยที่ได้รับทุนสนับสนุนจากกองทุนรัชดาภิเษกสมโภชแห่งจุฬาลงกรณ์มหาวิทยาลัย โดยโครงการวิจัยนี้มีจุดประสงค์หลักที่จะตอบคำถามว่า ทองคำยังเป็นสินทรัพย์แห่งความปลอดภัยในภาวะวิกฤตโควิด-19 อยู่หรือไม่ เพื่อให้เห็นความสัมพันธ์ของทองคำกับสินทรัพย์หลักอย่าง S&P500 (ซึ่งเป็นดัชนีหุ้นของบริษัทขนาดใหญ่ 500 บริษัทในประเทศสหรัฐอเมริกา) ภาพที่ 1 นำเสนอความสัมพันธ์ของทองคำกับ S&P500 ในอดีต ซึ่งสามารถเห็นได้ชัดเจนว่าในช่วงวิกฤตในอดีตอย่างเช่น วิกฤตฟองสบู่ดอทคอม (ช่วงปี ค.ศ. 2000) และวิกฤตสินเชื่อซับไพรม์ (ช่วงปี ค.ศ. 2007) ราคาทองคำมีแนวโน้มเพิ่มขึ้นในขณะที่ราคาของ S&P500 ปรับตัวลดลงในช่วงวิกฤต

ภาพที่ 1: ความสัมพันธ์ของทองคำกับ S&P500 ในอดีต (ภาพซ้าย: วิกฤตฟองสบู่ดอทคอม; ภาพขวา: วิกฤตสินเชื่อซับไพรม์

ที่มา: ผู้เขียนคำนวณจากข้อมูลราคา S&P500 (แกนซ้าย) จาก Yahoo Fianance และ ข้อมูลราคาทองคำ (แกนขวา) จาก World Gold Council

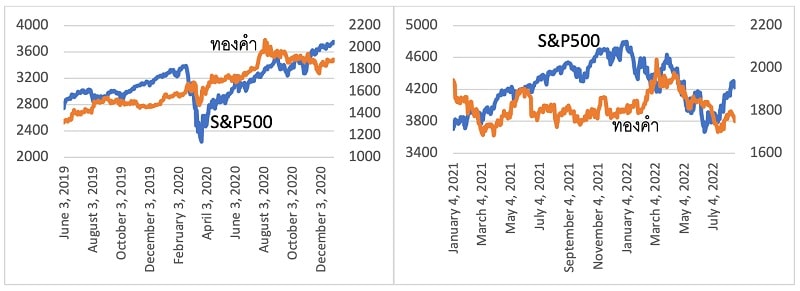

ภาพที่ 2 นำเสนอความสัมพันธ์ของทองคำกับ S&P500 ในปัจจุบัน โดยช่วงเวลาที่นำเสนอจะเป็นช่วงเวลาก่อนและหลังการระบาดของเชื้อไวรัสโควิด-19 (ภาพซ้าย) รวมถึงช่วงเวลาที่เกิดสงครามระหว่างประเทศรัสเซียกับประเทศยูเครน (ภาพซ้าย)

ภาพที่ 2: ความสัมพันธ์ของทองคำกับ S&P500 ในปัจจุบัน (ภาพซ้าย: วิกฤตโควิด-19; ภาพขวา: วิกฤตสงครามระหว่างประเทศรัสเซียกับประเทศยูเครน

ที่มา: ผู้เขียนคำนวณจากข้อมูลราคา S&P500 (แกนซ้าย) จาก Investing.com และ ข้อมูลราคาทองคำ (แกนขวา) จาก World Gold Council

สิ่งที่น่าสนใจจากภาพที่ 2 คือความความสัมพันธ์ของทองคำกับ S&P500 ดูเหมือนจะเริ่มเปลี่ยนไปจากเมื่อก่อน โดยเฉพาะในช่วงวิกฤตสงครามระหว่างประเทศรัสเซียกับประเทศยูเครน ที่ทำให้เกิดความผันผวนในราคาน้ำมัน ราคาก๊าซธรรมชาติ และราคาอาหาร รวมทั้งการเพิ่มขึ้นของเงินเฟ้อในประเทศต่าง ๆ ทั่วโลก เป็นช่วงที่ราคาทองคำปรับตัวลดลงซึ่งเป็น “ทิศทางเดียวกัน” กับการปรับตัวลดลงของราคา S&P500 ดังนั้นสิ่งนี้แสดงให้เห็นว่าความสัมพันธ์ของทองคำกับราคาสินทรัพย์หลักอย่าง S&P500 อาจไม่เหมือนเดิมอย่างในอดีต (ที่เวลาหุ้นตก ทองคำมักจะปรับตัวขึ้นเสมอ) นอกจากนี้โครงการวิจัยนี้ได้ใช้แบบจำลองทางเศรษฐมิติที่เป็นมาตรฐานในการพิสูจน์ว่าทองคำยังเป็นสินทรัพย์แห่งความปลอดภัยในภาวะวิกฤตโควิด-19 และวิกฤตสงครามระหว่างประเทศรัสเซียกับประเทศยูเครนอยู่หรือไม่ ซึ่งโครงการนี้พบหลักฐานทางสถิติที่สอดคล้องกับคำกล่าวข้างต้น

อนาคตของทองคำ

ผู้เขียนเชื่อว่าทองคำเป็นหนึ่งในสินทรัพย์ที่สำคัญของนักลงทุนที่สามารถช่วยกระจายความเสี่ยงในการลงทุนได้ อย่างไรก็ดี ข้อคิดที่สำคัญที่สุดของบทความนี้ “ความแน่นอนคือความไม่แน่นอน” (uncertainty is certainty) การที่ทองคำเคยมีคุณลักษณะเป็นสินทรัพย์แห่งความปลอดภัยที่แข็งแกร่งในอดีต อาจไม่ใช่สิ่งที่สามารถยืนยันได้ในอนาคตว่าทองคำจะมีคุณลักษณะเช่นนี้ตลอดไป ดังนั้นการตระหนักถึงความไม่แน่นอน รวมถึงการยอมรับถึง “สิ่งที่เราไม่รู้” เป็นสิ่งที่สำคัญสำหรับการใช้ชีวิตและการลงทุนอย่างไม่ประมาท และให้เข้าใจในประโยคที่เรามักจะได้ยินกันตลอดเวลาว่า “การลงทุนมีความเสี่ยง”