“ไทยเครดิต” เป็นหุ้นธนาคารพาณิชย์ ที่เสนอขายหุ้น IPO ในรอบ 10 ปี วางตำแหน่งเป็นธนาคารสำหรับลูกค้ารายย่อย ปล่อยสินเชื่อนาโนและไมโคร ไฟแนนซ์ เพื่อคนค้าขาย (Nano and Micro Finance) และสินเชื่อธุรกิจไมโครเอสเอ็มอี (Micro SME)

มาทำความรู้จักธุรกิจแบงก์เพื่อคนตัวเล็ก ธนาคารไทยเครดิต จำกัด (มหาชน) หรือ CREDIT ที่เตรียมเปิดซื้อขายหุ้นวันแรก 9 กุมภาพันธ์ 2567

1. มองโอกาสเจาะลูกค้ารายย่อย

– ธนาคารไทยเครดิต ก่อตั้งในปี 2550 โดยมีครอบครัวไชยวรรณ เป็นผู้ถือหุ้นใหญ่ วางเป้าหมายเป็นธนาคารเพื่อคนตัวเล็ก สำหรับผู้ประกอบการรายย่อย พ่อค้าแม่ค้า กลุ่มเอสเอ็มอี เพื่อให้คนกลุ่มนี้เข้าถึงสินเชื่อในระบบ

– มองโอกาสจากสถิติข้อมูลคนไทย 11 ล้านคนที่เข้าไม่ถึงสินเชื่อในระบบธนาคาร ผู้ประกอบการขนาดกลางและเล็ก (SME) กว่า 3 ล้านราย สัดส่วน 86% เป็นไมโครเอสเอ็มอี (พนักงานไม่เกิน 5 คน) เป็นกลุ่มที่ต้องการเงินทุน เป็นกลุ่มสำคัญที่สร้างการเติบโตประเทศ (จีดีพี) ราว 35% และเป็นกลุ่มที่ทำให้เกิดการจ้างงาน 71.8%

– กลุ่มไมโครเอสเอ็มอี มีความท้าทายในการเข้าถึงสินเชื่อในระบบ ส่วนใหญ่ต้องพึ่งพาเงินกู้นอกระบบ ทำให้มีต้นทุนการเงิน (ดอกเบี้ย) สูง โดยตัวเลขมูลค่าตลาดของการกู้ยืมเงินในระบบอยู่ที่ 6.7 ล้านล้านบาท ขณะที่มูลค่าตลาดของการกู้ยืมนอกระบบอยู่ที่ 2.4 ล้านล้านบาท

2. เจาะพอร์ตสินเชื่อไทยเครดิต

– พอร์ตสินเชื่อ “ไทยเครดิต” มูลค่า 138,435 ล้านบาท แบ่งเป็นกลุ่มลูกค้า 1. สินเชื่อไมโครเอสเอ็มอี 67.7% 2. สินเชื่อไมโครและนาโนไฟแนนซ์ (สินเชื่อพ่อค้าแม่ค้า) 15.3% 3.สินเชื่อบ้านแลกเงิน 15.2% และ 4. อื่นๆ 1.8%

– จำนวนลูกค้า 371,699 สัญญา แบ่งเป็น สินเชื่อไมโครและนาโน ไฟแนนซ์ (สินเชื่อพ่อค้าแม่ค้า) 68.1% สินเชื่อหมุนเวียนส่วนบุคคล/สินเชื่อรายย่อยอื่นๆ 19.9% สินเชื่อไมโครเอสเอ็มอี 6.5% และสินเชื่อบ้านแลกเงิน 5.5%

– แหล่งเงินทุนหลัก 80% มาจากเงินฝากลูกค้า โดยสัดส่วน 90% ฝากต่อเนื่อง ทำให้มีต้นทุนต่ำสุด

– ธนาคารไทยเครดิต มีสาขา 2 ประเภท คือ 1. สาขารับเงินฝาก มีจำนวน 27 สาขา ส่วนใหญ่อยู่ในกรุงเทพฯ และ 2. สาขาสินเชื่อเพื่อรายย่อย จำนวน 500 สาขาทั่วประเทศ เน้นเปิดให้บริการในชุมชนเพื่อเข้าถึงลูกค้ารายย่อย ใช้ดิจิทัลแพลตฟอร์มเข้าถึงทั้งกลุ่มผู้ขอสินเชื่อและผู้ฝากเงิน เพื่อช่วยลดต้นทุนการเปิดสาขา

3. ส่องแผนบริหารความเสี่ยงลูกค้า

– กลุ่มลูกค้ารายย่อยเป็นกลุ่มที่มีความเสี่ยงปานกลาง-สูง เพราะประกอบธุรกิจขนาดเล็ก งบการเงินไม่ชัดเจน ไทยเครดิตจึงให้ความสำคัญกับการบริหารความเสี่ยงอย่างมาก ปัจจุบันมีลูกค้าสินเชื่อกลุ่มไมโครเอสเอ็มอี 24,000 ราย กลุ่มพ่อค้าแม่ค้า สินเชื่อไมโคร/นาโน ไฟแนนซ์ 250,000 ราย

– แผนการบริหารความเสี่ยง จึงเริ่มตั้งแต่ขั้นตอน 1. ลูกค้าสมัครรับสินเชื่อ/คัดกรองคุณสมบัติเบื้องต้น 2. ประเมินความเสี่ยง/อนุมัติ 3.การติดตามเชิงลึก 4. การรับชำระหนี้ 5. สินเชื่อของ ไทยเครดิต ได้รับการค้ำประกันจาก บสย.กว่า 60%

– มีพนักงานดูแลกลุ่มลูกค้าพ่อค้าแม่ค้าใกล้ชิด โดยสินเชื่อไมโคร/นาโนไฟแนนซ์ จะเก็บค่างวดเป็นรายสัปดาห์ ส่วนสินเชื่อไมโครเอสเอ็มอี เก็บค่างวดรายเดือนตามปกติ

– ไทยเครดิต มีอัตรา NPL 4% (ขณะที่สินเชื่อ SME ของกลุ่มธนาคารพาณิชย์ มี NPL อยู่ที่ 7.4%)

4. เปิดรายได้ดอกเบี้ย-กำไร

ผลการดำเนินงานปี 2563-2565 และงวด 9 เดือนแรกของปี 2566 ธนาคารไทยเครดิต

ปี 2563 รายได้ดอกเบี้ยสุทธิ 6,371 ล้านบาท กำไรสุทธิ 1,373 ล้านบาท (ROE เท่ากับ 18.0%)

ปี 2564 รายได้ดอกเบี้ยสุทธิ 8,494 ล้านบาท กำไรสุทธิ 1,935 ล้านบาท (ROE เท่ากับ 20.7%)

ปี 2565 รายได้ดอกเบี้ยสุทธิ 11,052 ล้านบาท กำไรสุทธิ 2,356 ล้านบาท (ROE เท่ากับ 18.9%)

ปี 2566 (9 เดือน) รายได้ดอกเบี้ยสุทธิ 9,784 ล้านบาท กำไรสุทธิ 2,817 ล้านบาท (ROE เท่ากับ 21.8%)

“ไทยเครดิต” มีส่วนต่างอัตราดอกเบี้ย (NIM) 8.2% สูงสุดในกลุ่มธนาคารพาณิชย์

5. เคาะช่วงราคา IPO 28-29 บาทต่อหุ้น

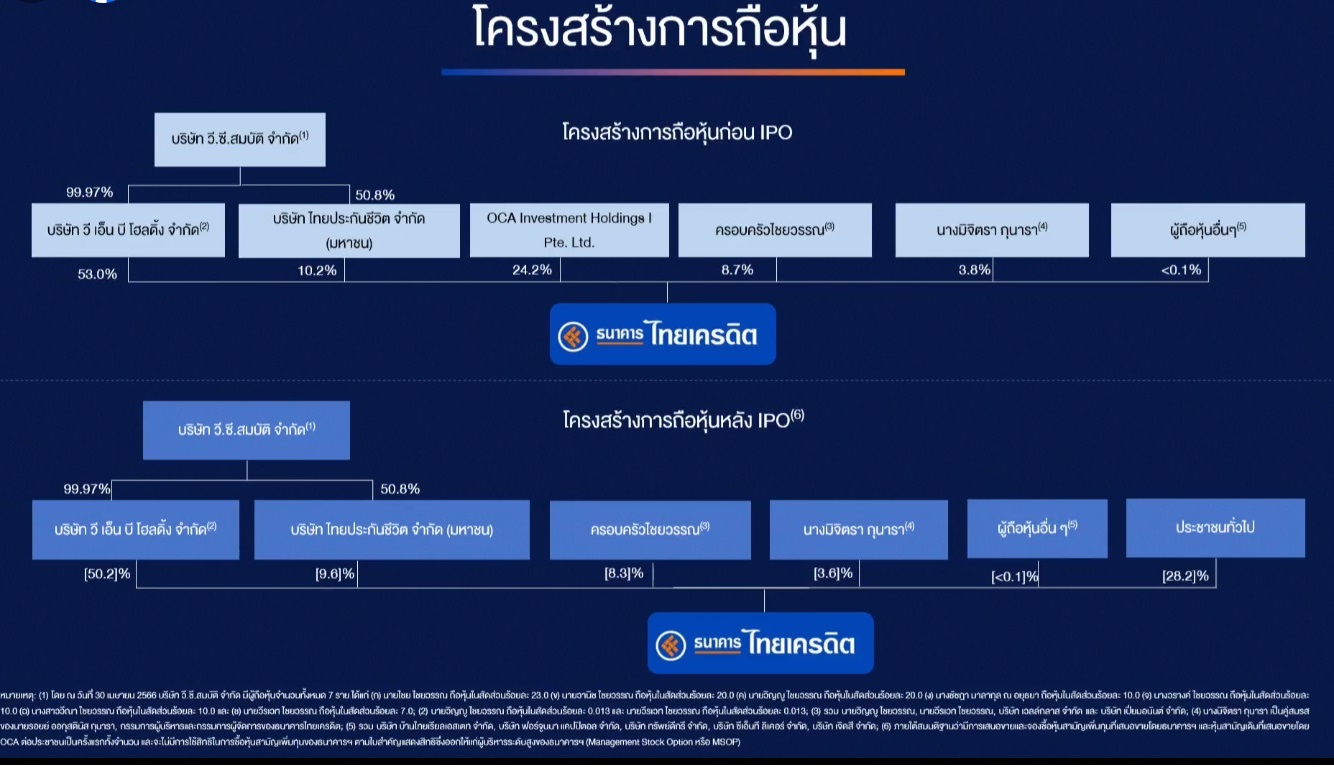

– ธนาคารไทยเครดิต เตรียมเสนอขายหุ้น IPO จำนวนไม่เกิน 347,029,122 หุ้น มูลค่าที่ตราไว้ 5.00 บาทต่อหุ้น คิดเป็นไม่เกิน 28.2% ของจำนวนหุ้นสามัญที่ออกและชำระแล้วทั้งหมดของธนาคาร

– กำหนดช่วงราคา IPO 28-29 บาทต่อหุ้น ผู้จองซื้อจ่ายเงินที่ราคา 29 บาทต่อหุ้น (ได้รับเงินส่วนต่างคืนหากราคาเสนอขายสุดท้ายต่ำกว่า 29 บาทต่อหุ้น) เปิดให้นักลงทุนรายย่อยจองซื้อวันที่ 23 – 26 มกราคม 2567

– มูลค่าการเสนอขาย ณ ราคา IPO อยู่ที่ 9,716 – 10,063 ล้านบาท

– มาร์เก็ตแคป ณ ราคา IPO 34,420 – 35,649 ล้านบาท

– ธนาคารไทยเครดิต มีนักลงทุนสถาบันทั้งไทยและต่างประเทศสนใจเข้ามาลงทุนธนาคารไทยเครดิต รูปแบบผู้ลงทุนสถาบันที่เป็น Cornerstone Investors รวมจำนวน 6 ราย คิดเป็นมูลค่ารวมประมาณไม่เกิน 140,352,490 หุ้น ที่ราคาเสนอขายสุดท้าย หรือคิดเป็นประมาณ 40% ของจำนวนหุ้น IPO ทั้งหมด

คุณวิญญู ไชยวรรณ ประธานเจ้าหน้าที่บริหาร ธนาคารไทยเครดิต จำกัด (มหาชน) กล่าวว่า วัตถุประสงค์ของการระดมทุนในครั้งนี้ เพื่อเสริมสร้างความแข็งแกร่งของเงินกองทุนของธนาคารฯ เพื่อใช้เป็นเงินทุนสำหรับการขยายพอร์ตสินเชื่อ รวมทั้งนำไปใช้ปรับปรุงและพัฒนาระบบเทคโนโลยีสารสนเทศในการเปลี่ยนผ่านสู่ระบบดิจิทัล (Digital Transformation) และโครงสร้างพื้นฐานด้านความปลอดภัยของระบบเทคโนโลยีสารสนเทศ (IT Security and Infrastructure)

ติดตามพวกเราได้ที่ LINE