ศูนย์วิจัย Krungthai COMPASS โดยธนาคารกรุงไทย คาดการณ์กำลังซื้อผ่านตัวเลขการบริโภคภายในประเทศโดยรวม ในปี 2020 พบว่า การจับจ่ายส่วนใหญ่จะอยู่ในฟากฝั่งธุรกิจออนไลน์เป็นหลัก โดยมีแนวโน้มการจับจ่ายที่สูงกว่าการใช้จ่ายแบบ Traditional ถึง 5 เท่า เลยทีเดียว

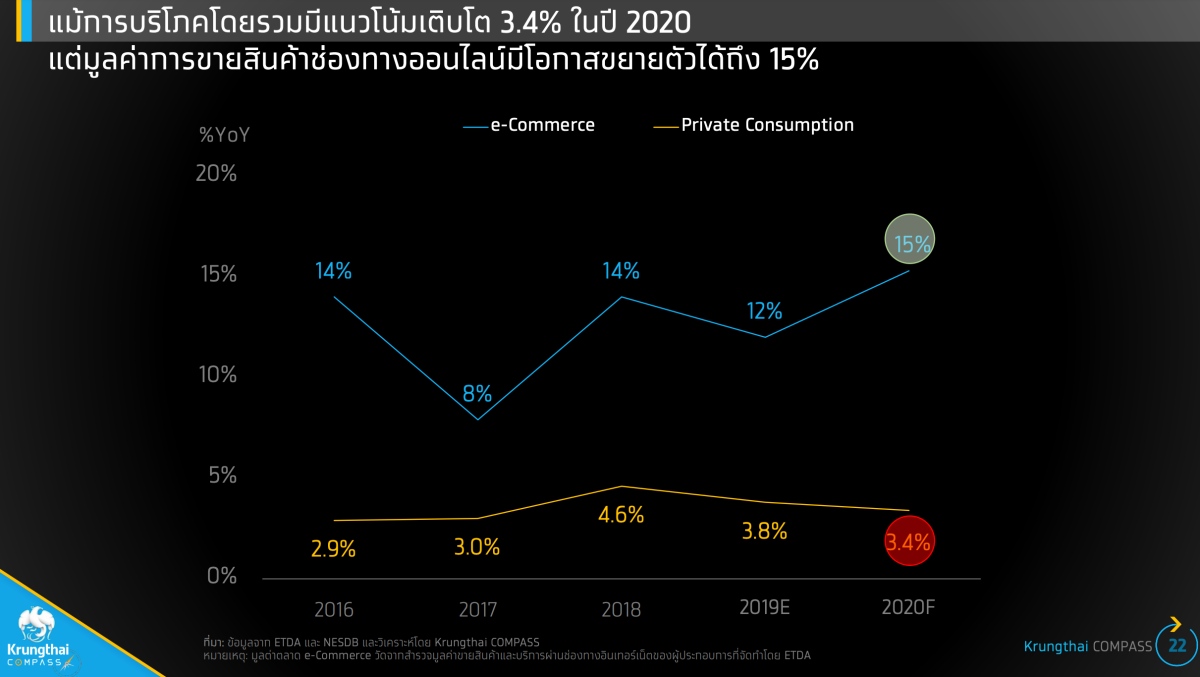

ดร.กิตติพงษ์ เรือนทิพย์ รองผู้อำนวยการฝ่าย ทีม Business Risk & Macro Research ธนาคารกรุงไทย ให้ข้อมูลทิศทางการจับจ่ายในชีวิติประจำวันของคนไทยจากนี้จะขยับจากการจับจ่ายในรูปแบบเดิมๆ เป็นการใช้จ่ายผ่านช่องทางออนไลน์มากขึ้น สะท้อนผ่านตัวเลข Private Consumption ในปี 2020 ที่เติบโตลดลงมาจาก 2 ปีก่อนหน้าอย่างต่อเนื่อง เหลืออยู่ที่ 3.4% จากตัวเลขในปี 2018 ที่เติบโตได้ 4.6% และในปัจจุบันมีการเติบโตอยู่ที่ 3.8% ขณะที่คาดการณ์ตัวเลขการใช้จ่ายในธุรกิจ e-Commerce ที่เติบโตได้ถึง 15% และมีการเติบโตอยู่ในระดับ 2 Digit มาอย่างต่อเนื่องเช่นเดียวกัน

“ผู้ประกอบการที่เข้าใจผู้บริโภคในฟากออนไลน์ มีโอกาสจะผลักดันให้ธุรกิจเติบโตได้เพิ่มมากขึ้น เพราะแนวโน้มตลาดออนไลน์อยู่ในทิศทางขาขึ้นและเติบโตอย่างต่อเนื่อง พฤติกรรมของผู้บริโภคจะหันมาซื้อสินค้าผ่านออนไลน์มากขึ้น ไม่ว่าจะเป็นการสั่งซื้ออาหาร เสื้อผ้า หรือสินค้าทั่วๆ ไป และจะขยายตัวเพิ่มขึ้นไปอีกในปีหน้า เพราะสำหรับผู้บริโภคหลายๆ กลุ่ม ตลาดยังถือว่าเพิ่งอยู่ในจุดเริ่มต้นเท่านั้น ไม่ว่าจะเป็นกลุ่มผู้สูงอายุ กลุ่มคนโสด หรือกลุ่มลูกค้าที่อยู่ในเมืองใหญ่นอกเหนือจากกรุงเทพฯ”

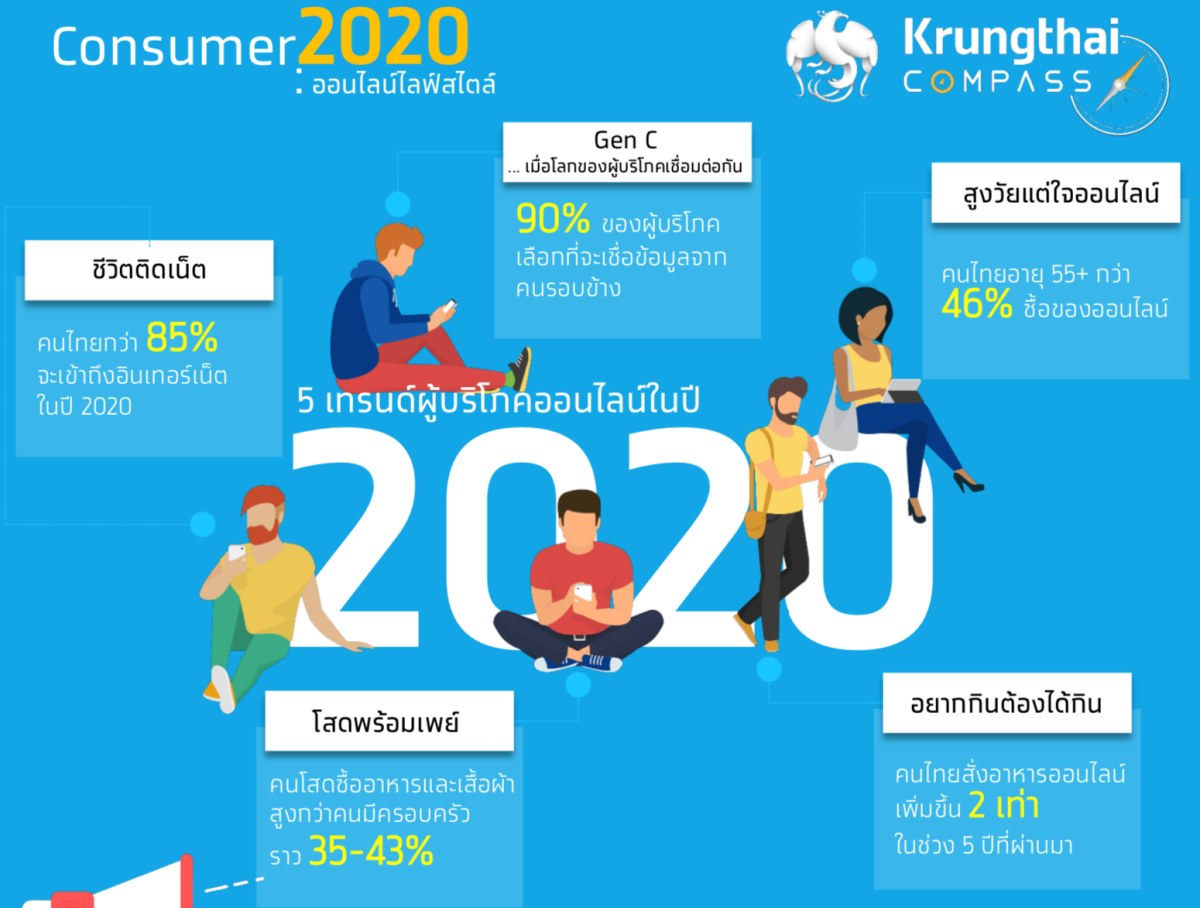

ดังนั้น ผู้ประกอบการที่ทำความเข้าใจผู้บริโภคในฟากออนไลน์ได้อย่างถ่องแท้ และสามารถปรับธุรกิจให้ตอบโจทย์คนในกลุ่มนี้ได้ ก็มีโอกาสผลักดันให้ธุรกิจเติบโตได้เพิ่มมากขึ้น โดยศูนย์วิจัย Krungthai COMPASS คาดการณ์ 5 เทรนด์ เพื่อให้สามารถเอาชนะใจผู้บริโภคออนไลน์ในปี 2020 ได้ ดังต่อไปนี้

ดร.กิตติพงษ์ เรือนทิพย์

1. ชีวิตติดเน็ต : คนไทยกว่า 85% จะเข้าถึงอินเตอร์เน็ตในปี 2020

แนวโน้มการเข้าถึงอินเตอร์เน็ตของคนไทย ที่คาดว่าจะขยับเพิ่มสัดส่วนแตะ 85% ในปี 2020 จากปัจจุบันอยู่ที่ 82% ขณะที่ระยะเวลาในการเชื่อมต่อก็นานถึง 9 ชั่วโมง 11 นาที ต่อวัน ถือเป็นประเทศท่ีใช้ อินเทอรเ์น็ตมากที่สุดเป็นอันดับ 3 ของโลก รองจากฟิลิปปินส์ ที่ใช้อยู่ 10 ชั่วโมง 2 นาที และบราซิล ที่ใช้ 9 ชั่วโมง 29 นาที โดยอัตราการใช้งานอินเตอร์เน็ตของไทยยังสูงกว่าค่าเฉลี่ยของโลก ที่มีการใช้งานราว 6 ชั่วโมง 42 นาที ตามข้อมูลจาก Global digital report ประจำปี 2017-2019

ขณะที่อุปกรณ์ที่ใช้ในการเชื่อมต่อส่วนใหญ่ คือการเข้าผ่านสมาร์ทโฟน คิดเป็นระยะเวลาในการเชื่อมต่ออินเตอร์เน็ตผ่านสมาร์ทโฟนอยู่ที่ 5 ชั่วโมง 13 นาที ตามมาด้วยคอมพิวเตอร์ที่ 3 ชั่วโมง 58 นาที ส่วนกิจกรรมที่คนไทยนิยมทำผ่านอินเตอร์เน็ตมากที่สุด 3 อันดับ แรก คือ Social Medai, Entertainment และเพื่อ Communication ตามลำดับ

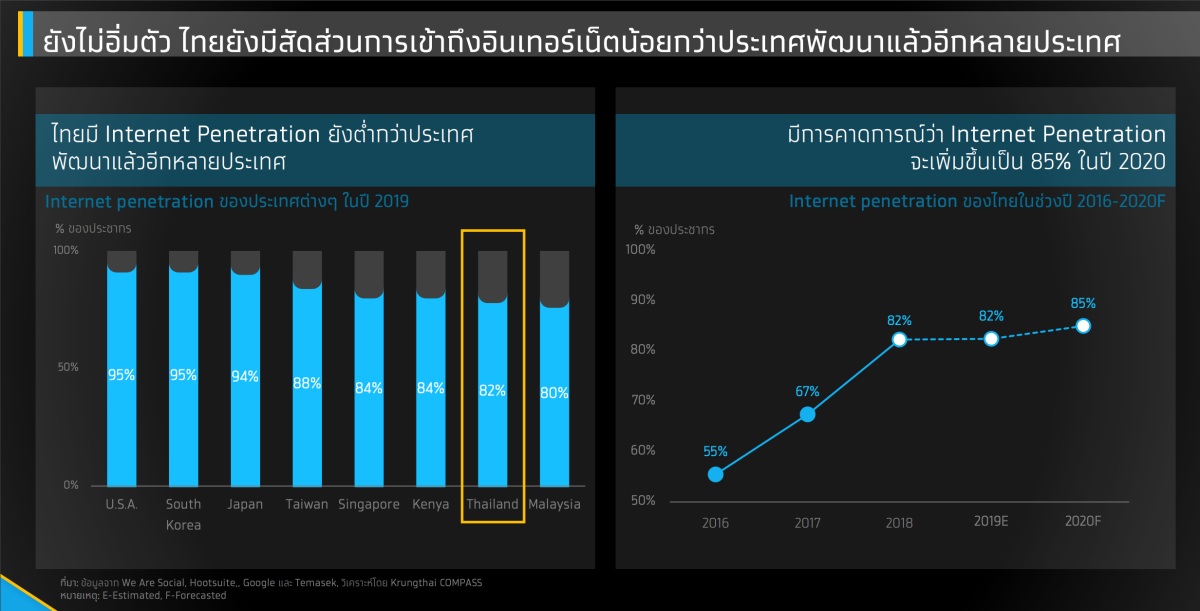

แต่อย่างไรก็ตาม แม้การใช้งานอินเตอร์เน็ตของไทยจะอยู่ในระดับสูง แต่ก็ยังไม่ถือว่าอิ่มตัว ยังสามารถเติบโตได้มากขึ้น เพราะเมื่อเทียบกับประเทศที่พัฒนาแล้ว การเข้าถึงอินเตอร์เน็ต (Internet Penetration) ของคนไทยยังน้อยกว่าประเทศเหล่านี้ เช่น ในสหรัฐอเมริกา และเกาหลีใต้ ที่ Internet penetration สูงถึง 95% ญี่ปุ่น 94% และในทวีปยุโรปที่ราว 86%

ดังนั้น Internet penetration ของคนไทยมีแนวโน้มจะขยายตัวได้มากขึ้นถึง 85% หรือ คนไทยไม่น้อยกว่า 60 ล้านคน จะสามารถเข้าถึงอินเตอร์เน็ตได้ จากในช่วงปี 2017 -2019 มีคนไทยใช้งานอินเตอร์เน็ตเพิ่มขึ้นต่อเนื่องจากราว 46 ล้านคน เป็น 57 ล้านคน ประกอบกับราคาของดีไวซ์อย่างสมาร์ทโฟน ที่ทำให้เข้าถึงได้ง่ายมากขึ้น รวมไปถึงแผนการลงทุนโครงสร้างพื้นฐานทางด้านโทรคมนาคมอย่างโครงการเน็ตประชารัฐ ที่ภาครัฐเร่งผลักดัน ล้วนแต่เป็นปัจจัยสำคัญที่ช่วยส่งเสริมให้คนไทยมีชีวิตติดเน็ตเพิ่มมากขึ้นนั่นเอง

2. GEN C : เมื่อผู้บริโภคเชื่อมต่อกันมากขึ้น

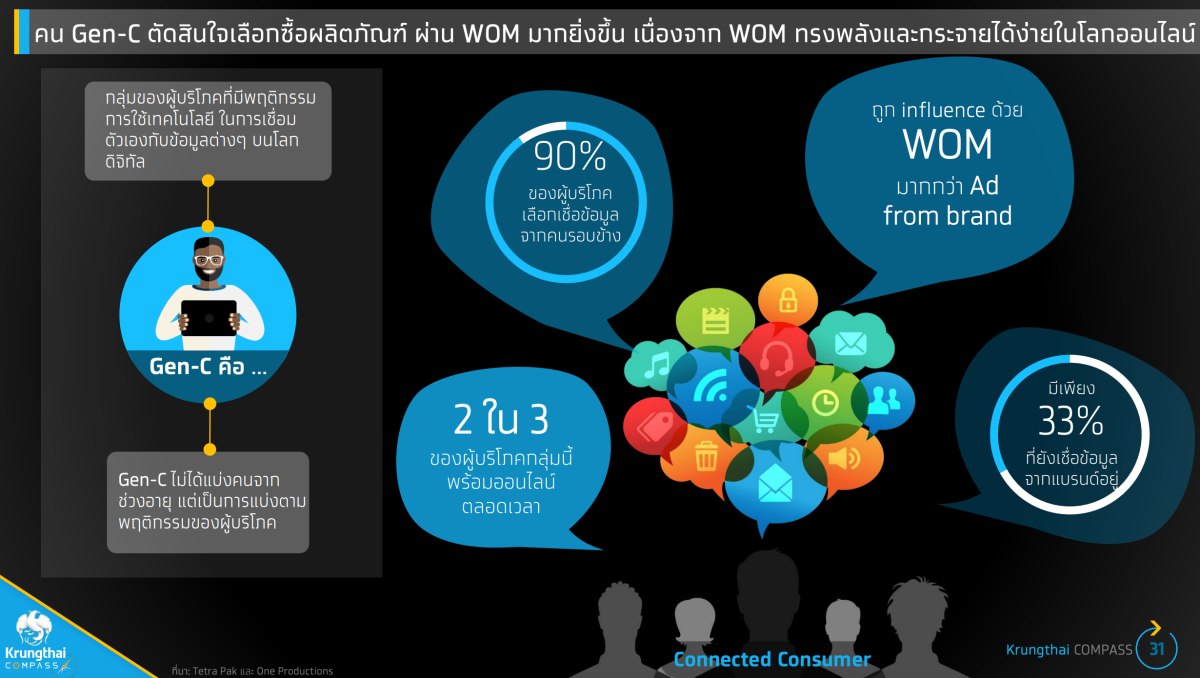

GEN C หรือ Connected Consumer หมายถึงพฤติกรรมของกลุ่มผู้บริโภคที่นิยมเชื่อมต่อกับโลกออนไลน์ โดยพบว่า 2 ใน 3 ของผู้บริโภคกลุ่มนี้พร้อมออนไลน์ตลอดเวลา มีระยะเวลาอยู่บนโลกออนไลน์ ไม่ต่ำกว่าวันละ 4 ชั่วโมง และ 60% จะออนไลน์ผ่านสมาร์ทโฟน ส่วนเหตุผลที่จะทำให้คนเชื่อมต่อกันมากขึ้น ก็ต่อเนื่องมาจากเทรนด์ก่อนหน้านี้ที่คนไทยจะเข้าถึงอินเตอร์เน็ตมากขึ้น รวมทั้งราคาดีไวซ์ และความพร้อมของโครงสร้างพื้นฐานต่างๆ

ประกอบกับการเติบโตในการใช้งบทำตลาดของแบรนด์ต่างๆ ทั่วโลก ที่มีทิศทางใช้ผ่านมาทางสื่อดิจิทัลเพิ่มมากขึ้นอย่างต่อเนื่อง ด้วยสัดส่วนถึง 54% หรือคิดเป็นเม็ดเงินประมาณ 3.85 แสนล้านบาท เติบโต 16% จากปีก่อนหน้า ขณะที่ตัวเลขในฝั่ง Traditional Media กลับไม่เติบโต

รวมทั้งในประเทศไทยที่ตัวเลขเม็ดเงินสื่อโฆษณาดิจทัล เติบโตอย่างก้าวกระโดดจาก 9,500 ล้านบาท ในปี 2016 มาเป็น 18,000 ล้านบาท ในปี 2019 ขณะที่ภาพรวมธุรกิจโฆษณาในช่วงหลายปีที่ผ่านมาค่อนข้างทรงตัว โดยเฉพาะช่องทางที่สามารถสื่อสาร ผ่านผู้บริโภคได้โดยตรงอย่างการใช้ Influencer ที่มีอัตราการเติบโตได้อย่างโดดเด่น จากพฤติกรรมของผู้บริโภคที่ 90% เลือกที่จะเชื่อข้อมูลจากคนรอบข้าง จาก Word of Mouth ของผู้บริโภคด้วยกันเองมากกว่าสิ่งที่แบรนด์เป็นคนพูด มีเพียง 33% ที่ยังเชื่อข้อมูลจากแบรนด์อยู่ สิ่งต่างๆ เหล่านี้สามารถสะท้อนถึงภาพของผู้บริโภคที่กลายเป็นกลุ่ม Connected consumer ได้อย่างชัดเจนมากข้ึน

3. สูงวัยแต่ใจออนไลน์ : เมื่อกลุ่ม Baby Boomer อยู่บนโลกออนไลน์มากขึ้น

โดยพบว่า กลุ่ม Baby Boomer หรือประชากรไทยที่อายุ 55 ปีขึ้นไป ใช้อินเตอร์เน็ตนานขึ้นเป็นเท่าตัวในช่วง 2 ปีที่ผ่านมา จากตัวเลขการใช้งาน 4.6 ชั่วโมงในปี 2017 ขยับเป็น 8.4 ชั่วโมง ในปี 2018 และมีการใช้งานโซเชียลมีเดียกว่า 3 ชั่วโมงต่อวัน ไม่ต่างจาก Gen Y และ Gen Z มากนัก

ที่สำคัญกลุ่มสูงวัยที่อยู่บนออนไลน์ มักมีการจับจ่ายไปด้วย ตามข้อมูลในปี 2017 พบว่า มีกว่า 46% ที่ซื้อของออนไลน์ เติบโตขึ้นกว่า 11.5% โดยเม็ดเงินที่กลุ่มสูงวัยใช้ช้อปปิ้งออนไลน์สูงสุดถึง 32,000 บาท จำนวนในการช้อปปิ้งอยู่ที่ 15-16 คร้ังต่อปี ใช้จ่ายเฉลี่ยต่อครั้งที่ราว 2,000 บาท การเติบโตดังกล่าวมาจากความมั่นใจที่เพิ่มมากขึ้น เพราะเหตุผลหลักที่ทำให้คนสูงวัยไม่ช้อปปิ้งออนไลน์ เนื่องจาก กลัวถูกหลอก

โอกาสสำคัญจากเทรนด์นี้ คือ จำนวนผู้สูงอายุที่จะเพิ่มสูงมากขึ้นอีก จากการเข้าสู่สังคมสูงวัยโดยสมบูรณ์ในปี 2021 ที่สัดส่วนประชากรไทยอายุ 60 ปีขึ้นไป จะมีราว 20% หรือรวมกว่า 13 ล้านคน โดยพฤติกรรมของผู้สูงวัยในอนาคต จากแตกต่างจากผู้สูงวัยในปัจจุบัน โดยเฉพาะความคุ้นเคยในการใช้เทคโนโลยี ทำให้มีโอกาสที่ธุรกิจในฟาก e-Commerce จะเติบโตได้สูงขึ้น เพราะตอบโจทย์ลูกค้าในกลุ่มสูงวัยด้วยบริการซื้อและส่งให้ถึงบ้าน รวมทั้งการพัฒนาการของ e-Commerce และ Social Commerce ที่ใช้งานง่ายข้ึน มีการใช้ในวงกว้างมากข้ึน ช่วยสร้างความน่าเชื่อถือ และลบมุมมองเชิงลบที่กลัวว่าอาจจะถูกหลอก รวมทั้งผู้ประกอบการต้องปรับกระบวนการ ขั้นตอนต่างๆ ในการจับจ่ายให้มีความ Elderly Friendly เพื่อให้ผู้สูงวัยใช้งานได้สะดวก เพื่อเพิ่มโอกาสในการเติบโต

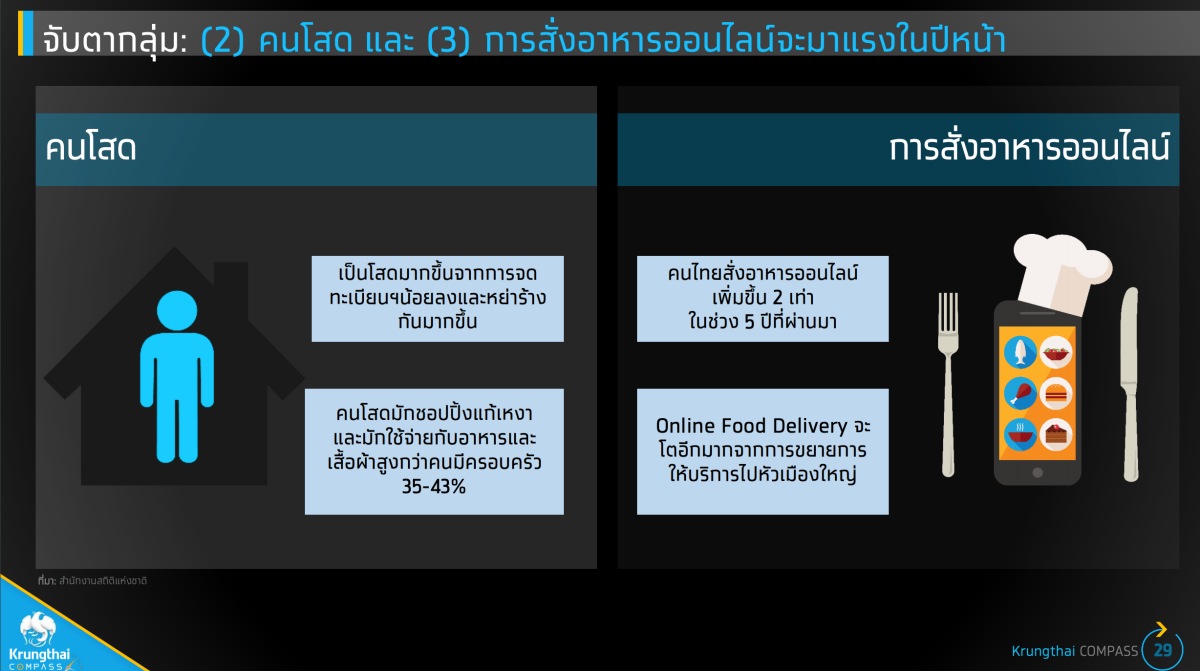

4. โสดพร้อมเพย์ : คนโสดพร้อมในการจ่ายมากกว่ากลุ่มอื่น

แนวโน้มคนโสดเพิ่มมากขึ้นจากการแต่งงาน หรือจดทะเบียนน้อยลง และหย่าร้างมากขึ้น ขณะที่คนโสดมีแนวโน้มเหงามากกว่าคนกลุ่มอื่น และนิยมกินและช้อปเพื่อแก้เหงา ทำให้อัตราการช้อปปิ้งของกลุ่มคนโสดที่สูงกว่าคนมีครอบครัว โดยเฉพาะในกลุ่มอาหาร แฟชั่น

ทั้งนี้ พบว่า กลุ่มคนโสดมีค่าใช้จ่ายมากกว่าคนที่มีครอบครัวแล้วในทุกช่วงอายุ โดยเฉลี่ยกว่า 10% เมื่อเทียบกับครัวเรือนที่มีสมาชิกเพียง 2 คน หรือตั้งแต่ 3 คนขึ้นไป รวมทั้งพบว่า คนโสดมีพฤติกรรมการใช้จ่ายไปกับหมวดอาหารและเครื่องดื่มมากกว่ากลุ่มอื่นๆ เฉลี่ย 35% และใช้จ่ายในกลุ่มแฟชั่น เสื้อผ้ามากกว่ากลุ่มอื่น 43% เช่นเดียวกับข้อมูลจากการช้อปปิ้ง ที่พบว่าคนโสดมีการใช้จ่ายต่อบิลสูงกว่ากลุ่มอื่นๆ เฉลี่ย 30%

สำหรับกลุ่มสินค้าที่จะได้รัรบอานิสสงส์จากกลุ่มคนโสด โดยเฉพาะการสั่งอาหารออนไลน์ หรือการซื้อสินค้าที่มีขนาดเล็กลงตามจำนวนคนโสดที่เพิ่มขึ้น โดยจากข้อมูลของ Tmall ในเครือ Alibaba พบว่าในปี 2018 ยอดขาย ไมโครเวฟและเครื่องซักผ้าขนาดเล็กเพิ่มขึ้น 980% และ 630% จากปีก่อนหน้า ตามลำดับ และยังพบว่า ยอดสั่งซื้อสุกี้จานด่วนสำหรับทานคนเดียวเพิ่มข้ึน 210% สะท้อนได้ว่า การสั่งอาหารออนไลน์ และการซื้อสินค้าที่มีขนาดเล็กลง ขยายตัวตามความเป็นเมือง และจำนวนคนโสดที่เพิ่มขึ้น

5. อยากกินต้องได้กิน : Online Food Delivery เติบโตสูง

ข้อมูลจาก IMRC บริษัทวิจัยด้านการตลาด ให้ข้อมูลว่า ปี 2018 ที่ผ่านมา มูลค่าธุรกิจ Online Food Delivery รวมกันท่ัวโลก มากถึง 8.46 หมื่นล้านเหรียญสหรัฐ และคาดจะเพิ่มเป็น 1.64 แสนล้านเหรียญสหรัฐ ในปี 2024 หรือเติบโตเฉลี่ย 11.4% ต่อปี ประกอบกับผู้บริโภคในปัจจุบันส่วนใหญ่ไม่นิยมทำอาหารเอง ตามไลฟ์สไตล์ความเป็นเมือง ที่นิยมความสะดวก ทำให้เทรนด์การสั่งซื้ออาหารผ่านทางออนไลน์เติบโตได้อย่างก้าวกระโดด เพราะสามารถเข้าถึงบริการได้ผ่านทางสมาร์ทโฟน ประกอบกับค่าบริการที่ไม่แพงเกินไป

ทั้งนี้ เทรนด์ที่เกิดขึ้นไม่ใช่เพียงแค่ในประเทศไทย แต่เป็นท่ีนิยมในหลายประเทศใหญ่ๆ เช่น ในสหรัฐอเมริกาที่ตลาดเติบโตได้กว่า 10% เช่นเดียวกับหลายประเทศในเอเชีย รวมทั้งในประเทศไทยเอง ที่การเติบโตของ Online Food Delivery เติบโตได้กว่า 2 เท่า ในช่วง 5 ปีที่ผ่านมา มีมูลค่าตลาดกว่า 1 พันล้านเหรียญสหรัฐ หรือไม่ตำ่กว่า 3 หมื่นล้านบาท เติบโตได้มากกว่าเท่าตัว นับจากปี 2014 และคาดว่าจะเติบโตอย่างต่อเนื่องในปี 2019 จากผู้ประกอบการหลายรายในตลาด ทำให้ตลาดมีการแข่งขันสูง และทุกรายต่างมีโปรโมชั่นส่วนลดค่าอาหารและบริการจัดส่ง รวมไปถึงส่งฟรีในบางพื้นที่ และบางช่วงเวลา

ขณะที่ตลาดยังมีแนวโน้มเติบโตได้อีกมาก เพราะนับได้ว่าตลาดยังเพิ่งอยู่ในช่วงเริ่มต้น ยังสามารถขยายตลาดให้เติบโตไปในอนาคตได้อีกมาก เช่น การขยายการให้บริการจากกรุงเทพฯ ไปยังหัวเมืองใหญ่ๆ ในต่างจังหวัดในหลายภูมิภาค รวมทั้งผู้ประกอบการยังอยู่ในช่วงสร้างความแข็งแรงให้กับธุรกิจทั้ง Ecosystem

เครื่องมือทรงพลังเจาะลูกค้าออนไลน์

การจะเข้าถึงกลุ่ม GEN C หรือผู้บริโภคที่อยู่ในโลกออนไลน์ จำเป็นต้องมองหาเครื่องมือที่สามารถเข้าถึงกลุ่มเป้าหมายได้อย่างมีประสิทธิภาพมากกว่าเดิม โดย ศูนย์วิจัย Krungthai COMPASS ได้แนะนำ 2 เครื่องมือ ที่ผู้ประกอบการควรเรียนรู้สำหรับเป็นอาวุธเพื่อจับกระแสผู้บริโภคในการทำตลาดในปี 2020 ประกอบด้วย Influencer และ E-logistic

Influencer : เป็นช่องทางในการเข้าถึงผู้บริโภคที่ทรงพลังในยุคดิจิทัลอย่างมาก โดยพบว่า ผู้บริโภคให้ความเชื่อถือใน Influencer ในระดับสูง เป็นรองเพียงแค่เพื่อนสนิทและคนในครอบครัวเท่านั้น โดยพบว่า 74% เชื่อถือในแบรนด์มากขึ้น หากได้รับการแนะนำจาก Influencer ขณะที่ 57% เคยซื้อผลิตภัณฑ์ที่ Influencer แนะนำ ขณะที่หลายๆ แบรนด์ให้ Feedback ว่าการใช้ Influencer ส่งผลใหยอดขายเติบโตได้จริง

อย่างไรก็ตาม ก่อนการใช้ Influencer ควรทำความเข้าใจการเลือกประเภทของ Influencer ให้ถูกกับความต้องการ เช่น การใช้ Macro Influencer เพื่อเน้นสร้างการรับรู้แบรนด์เป็นหลัก และใช้ Micro Influencer สำหรับการใช่ในเรื่องของการกระตุ้นให้เกิดการซื้อได้มากกว่า รวมทั้งการติดต่อกลุ่ม Influencer ว่าจะติดต่อด้วยตัวเอง หรือทำงานผ่านเอเจนซี่ เป็นต้น

E-logistic : เป็นอีกหนึ่งเครื่องมือ ที่ช่วยอำนวยความสะดวกให้ผู้ประกอบการยุคใหม่ ในฐานะตัวกลางที่เข้ามาช่วยในเรื่องของการบริหารจัดการในการจัดส่ง รวมทั้งผู้ประกอบการที่เลือกใช้ E-logistics ที่เหมาะสมกับรูปแบบของธุรกิจก็อาจช่วยให้ลดต้นทุนในการดำเนินงานลงได้ เนื่องจากมีผู้ให้บริการ E-logistics ในปัจจุบันจำนวนมาก ไม่ต่ำกว่า 20 ราย ไม่ว่าจะเป็น Kerry Express ไปรษณีย์ไทย GET และ SCG Yamato Express เป็นต้น ซึ่งแต่ละรายก็จะมีจุดเด่น ในการให้บริการที่แตกต่างกันไป สำหรับการขนส่งแต่ละเซ็กเม้นต์

แต่โดยรวม จุดเด่นของการใช้บริการ E-logistics เหล่านี้ คือ สามารถติดตามสถานะในการจัดส่งได้ ทำให้ทราบสถานะการส่งแบบ Real time มีความสะดวกเพราะสามารถเรียกใช้บริการได้จากแอปพลิเคชั่น ขนส่งสินค้าได้หลากหลายรูปแบบ และอาจจะได้ค่าบริการที่ถูกลงกว่าเดิมทำให้ช่วยลดต้นทุนลงได้ รวมทั้งลดความยุ่งยากในการบริหารจัดการเรื่องของการขนส่งไปได้

เพราะนอกเหนือจากการบริการรับส่งสินค้าแล้ว ผู้ประกอบ E-logistics บางรายยังให้บริการแบบครบวงจร หรือ บริการ E-fulfillment ตั้งแต่การให้บริการบรรจุภัณฑ์ การจัดเก็บคลังสินค้า และการขนส่ง เพื่อเป็นอีกหนึ่งทางเลือกให้กับผู้ประกอบการที่มีลูกค้าจำนวนมาก หรือไม่มีพื้นที่ในการจัดเก็บสินค้า ไม่มีเวลาในการบรรจุ หรือไม่มีทุนมากพอที่จะลงทุนเรื่องแวร์เฮ้าส์ ที่มักจะมีค่าใช้จ่ายค่อนข้างสูงนั่นเอง