(ซ้าย) คุณแจ็ค จาง รองประธานเจ้าหน้าที่บริหาร บริษัท ลาซาด้า จำกัด (ประเทศไทย) และคุณวีรวัฒน์ ปัณฑวังกูร รองกรรมการผู้จัดการอาวุโส ธนาคารกสิกรไทย

ไม่ผิดจากที่นักวิเคราะห์ และผู้เชี่ยวชาญคาดการณ์เอาไว้เลยว่าในปีนี้และปี 2020 จะไม่ใช่ปีแห่งการทำความรู้จัก Buzzwords อย่าง BigData, AI, Machine Learning ฯลฯ กันอีกแล้ว หากแต่เป็นช่วงเวลาแห่งการประยุกต์ใช้จริงที่อาจนำไปสู่การเปลี่ยนแปลงหลาย ๆ อย่างอย่างเป็นรูปธรรม

หลักฐานหนึ่งที่เห็นได้ชัดเจนก็คือการจับมือกันของธนาคารกสิกรไทย และแพลตฟอร์มอีคอมเมิร์ซยักษ์ใหญ่อย่าง Lazada ในการพิจารณาให้สินเชื่อแก่ผู้ค้าบนแพลตฟอร์มโดยที่ผู้ค้าไม่จำเป็นต้องเตรียมเอกสาร หรือหาผู้ค้ำประกันอีกต่อไป แต่เป็นการวิเคราะห์จาก “พฤติกรรม” ของผู้ค้ารายนั้น ๆ บนแพลตฟอร์มว่ามีความเสี่ยงมากน้อยเพียงใด สมควรที่ธนาคารจะปล่อยเงินกู้ให้ในระดับใด มากไปกว่านั้นยังตามมาด้วยการคิดดอกเบี้ยแบบ Personalised ด้วย

โดยธนาคารกสิกรไทยตั้งเป้าเอาไว้ว่า จะสามารถปั้นยอดสินเชื่อผ่านช่องทางดังกล่าวได้มากถึง 10,000 ราย หรือตีเป็นเม็ดเงินราว 1,000 ล้านบาทภายในสิ้นปี 2020 เลยทีเดียว

ยุค “หนี้” ออกแบบได้

สำหรับเหตุผลที่ธนาคารกสิกรไทยตั้งเป้าไว้ที่ระดับนี้ คุณวีรวัฒน์ ปัณฑวังกูร รองกรรมการผู้จัดการอาวุโส ธนาคารกสิกรไทยเผยว่า มาจากรูปแบบการค้าผ่านช่องทางอีคอมเมิร์ซที่เปิดโอกาสให้คนเข้ามาแข่งขันได้ค่อนข้างสะดวก ซึ่งอีกนัยหนึ่งถือเป็นความท้าทายของผู้ขายเดิม เพราะเท่ากับว่า จะมีคู่แข่งรายใหม่ ๆ เพิ่มขึ้นมาทุกวัน

ประกอบกับผู้ซื้อบนแพลตฟอร์มอีคอมเมิร์ซมี Loyalty ต่อร้านค้าต่ำ พร้อมจะเปลี่ยนใจไปซื้อกับร้านอื่น ๆ ทันทีถ้าพบประสบการณ์ไม่พึงพอใจ เช่น มีสินค้าไม่พอขาย (โดยเฉพาะในช่วงเทศกาลลดราคาที่แพลตฟอร์มจัดขึ้น) ทำให้ร้านค้าจำนวนหนึ่งต้องการเงินทุนหมุนเวียนมาช่วยซัพพอร์ตในยามที่ต้องการสต็อกสินค้าให้เพียงพอ

ส่วนผู้ค้าอีคอมเมิร์ซจะหาเงินนั้นมาจากไหน ก็หนีไม่พ้นการขอสินเชื่อจากสถาบันการเงินต่าง ๆ ซึ่งทางธนาคารกสิกรไทยก็พบว่า มี Pain Point ที่ผู้ค้าต้องพบเจออยู่เช่นกัน นั่นคือ ต้องเตรียมเอกสารมากมาย รวมถึงมีระยะเวลาที่ต้องให้ธนาคารพิจารณาเอกสารนานนับเดือนด้วย ซึ่งในการแข่งขันบนแพลตฟอร์มอีคอมเมิร์ซปัจจุบัน ถือว่าไม่ทันเวลาไปแล้ว

ทั้งหมดนี้จึงนำไปสู่ การใช้ BigData และ AI เข้ามาช่วยคัดกรองผู้ค้าอีคอมเมิร์ซ “ที่มีพฤติกรรมในเชิงบวก” และส่งต่อผู้ค้าเหล่านั้นจากหลังบ้านของ Lazada ตรงมายังหลังบ้านของธนาคารกสิกรไทยเพื่อพิจารณาว่าผู้ค้าแต่ละรายควรได้รับการอนุมัติสินเชื่อเป็นจำนวนเท่าใด โดยทางธนาคารระบุว่าสามารถพิจารณาให้สินเชื่อได้ภายในเวลาไม่เกิน 3 นาที และสามารถอนุมัติยอดเงินได้ตั้งแต่ 2,000 – 600,000 บาทเลยทีเดียว

โดยหากธนาคารพิจารณาอนุมัติสินเชื่อเรียบร้อย จะมีการส่งเอกสารการกู้เงินผ่านทางแอปพลิเคชัน เพื่อให้ผู้ค้าอ่านเงื่อนไขและกดยอมรับ หลังจากนั้น เงินกู้จะถูกโอนเข้ามายังบัญชีธนาคารกสิกรไทยของผู้ค้าในทันที

ส่วนดอกเบี้ยนั้น อยู่ที่อัตรา 10 – 19% ต่อปี ซึ่งสินเชื่อก้อนนี้ ผู้ค้าอีคอมเมิร์ซบน Lazada จะต้องจ่ายคืนให้ธนาคารกสิกรไทยภายใน 6 เดือน (หักจากบัญชีของ Lazada โดยตรง) แต่ถ้าหากผู้ค้ามีศักยภาพมากพอจะจ่ายชำระหนี้ทั้งหมดก่อน 6 เดือนก็สามารถทำได้ โดยที่ธนาคารจะไม่มีการคิดค่าธรรมเนียมในการปิดยอดหนี้ก่อนกำหนด (Prepayment Fee) แต่อย่างใด

เชื่อมระบบ App to App ครั้งแรก

ที่สำคัญ การจับมือครั้งนี้ ทาง Lazada ยังเผยว่าเป็นการเชื่อมตรงของระบบหลังบ้านระหว่าง Lazada กับธนาคารกสิกรไทยเป็นครั้งแรกด้วย (ยังไม่มีให้บริการในประเทศอื่น) ซึ่งนั่นหมายถึงการคุยกันของระบบอัตโนมัติโดยตรง อย่างที่ไม่ต้องมีพนักงานจำนวนมากเข้ามาเป็นตัวกลางเหมือนในอดีต

ส่วนความเป็นไปได้ในการขยายตลาดการให้สินเชื่อในรูปแบบดังกล่าวไปยังผู้ค้าต่างประเทศนั้น ทางคุณวีรวัฒน์เผยว่า ยังอาจเป็นไปได้ยาก เนื่องจากการโอนเงินต้องโอนผ่านบัญชีของธนาคารกสิกรไทยเท่านั้น ซึ่งผู้ค้าที่อยู่ในประเทศอื่น ๆ ของ Lazada จะยังไม่มีบัญชีในส่วนนี้

อย่างไรก็ดี นี่คือสัญญาณของ Disruption ในแวดวงการเงินการธนาคารที่น่าสนใจ เพราะเห็นได้ว่า ข้อมูลพฤติกรรมของผู้ค้าจาก Lazada ทำให้ธนาคารกสิกรไทยสามารถเข้าถึงลูกค้ากลุ่มที่มีความต้องการได้อย่างตรงจุด ไม่ต่างจากภาพที่เกิดขึ้นก่อนหน้านี้กับการเปิดตัว e-Wallet ของ GrabPay ที่ธนาคารกสิกรไทยก็เข้าไปมีส่วนร่วมในการใช้ BigData จากแพลตฟอร์มของ Grab ในการพิจารณาสินเชื่อให้กับผู้ขับมอเตอร์ไซค์รับจ้าง – ร้านค้าจนประสบความสำเร็จมาแล้วเช่นกัน

มากไปกว่านั้น การจับมือกับแพลตฟอร์มอย่าง Grab ยังพิสูจน์มาแล้วว่า ยอดหนี้เสีย (NPL) ที่เกิดขึ้นจากการให้สินเชื่อนั้นต่ำมาก (อ่านเพิ่มเติมได้จาก “หมดยุคเผาเงิน” Grab เปิดตัว GrabPay Wallet เบนเข็มสู่ธุรกิจสินเชื่อ-ประกัน ชี้ยังไม่เคยเห็นใครไม่มีกำไร) เนื่องจากเป็นการหักเงินออกจากบัญชีของพาร์ทเนอร์ร่วมขับบนแพลตฟอร์มโดยตรง ชนิดที่ว่าผู้ขอกู้ จะอ้าง ไม่มี-ไม่หนี-ไม่จ่าย “ไม่ได้” อีกแล้วนั่นเอง

การมีลูกค้าที่ได้มาจาก BigData เพิ่มขึ้น แถมระบบการชำระหนี้ยังยึดโยงกับแพลตฟอร์ม (ซึ่งมีต้นทุนต่ำ) จึงน่าจะเป็นสัญญาณเชิงบวกของสถาบันการเงิน และเชื่อได้เลยว่า ภาพการให้สินเชื่อในลักษณะนี้จะเกิดอย่างแพร่หลายในอนาคตอันใกล้แน่นอน

จากแพลตฟอร์มอีคอมเมิร์ซสู่ธุรกิจสินเชื่อ เรื่องชวนคิดเมื่อธุรกิจเปลี่ยน

อย่างไรก็ดี สิ่งที่น่ากังวล อาจเป็นสิ่งที่คุณวีรวัฒน์ยอมรั

หากยกภาพที่เห็นชัด ๆ ก็คือการเข้ามาของแพลตฟอร์

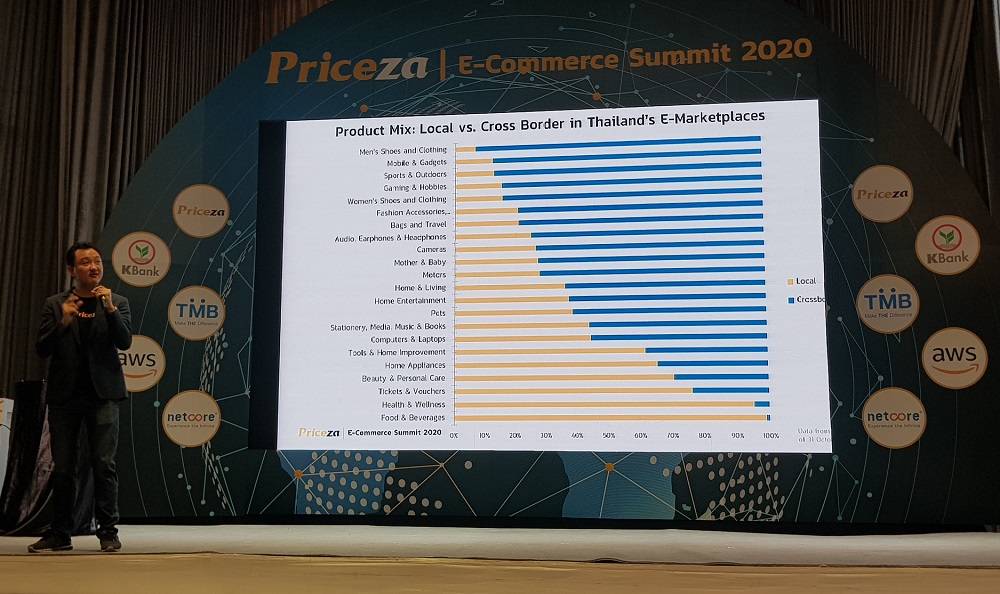

คุณธนาวัฒน์ มาลาบุปฝา CEO & Co-founder บริษัท ไพรซ์ซ่า จำกัด

นั่นจึงนำไปสู่คำถามที่ว่า หากมี BigData ด้านสภาพหนี้ของคนไทยอยู่บนแพลตฟอร์มออนไลน์ มันจะอยู่ในมื