การแพร่ระบาดไวรัส Covid-19 ถือเป็น “วิกฤติ” ที่ส่งผลกระทบทุกอุตสาหกรรม ทุกอาชีพ ทุกชนชั้น สร้างความเสียหายทางเศรษฐกิจเป็นวงกว้างมากที่สุดในรอบ 1 ศตวรรษ มูลค่าความเสียหายสูงสุดเป็นประวัติการ ภาครัฐต้องใช้เม็ดเงินเยียวยาประชาชนและอัดฉีดเศรษฐกิจด้วยมูลค่ามหาศาล Covid-19 ยังเป็น “ตัวเร่ง” ให้ทุกธุรกิจต้องปรับตัวหา “ทางรอด” รับมือกับ The Next Normal เพราะทุกอุตสาหกรรมจะไม่เหมือนเดิมอีกต่อไป

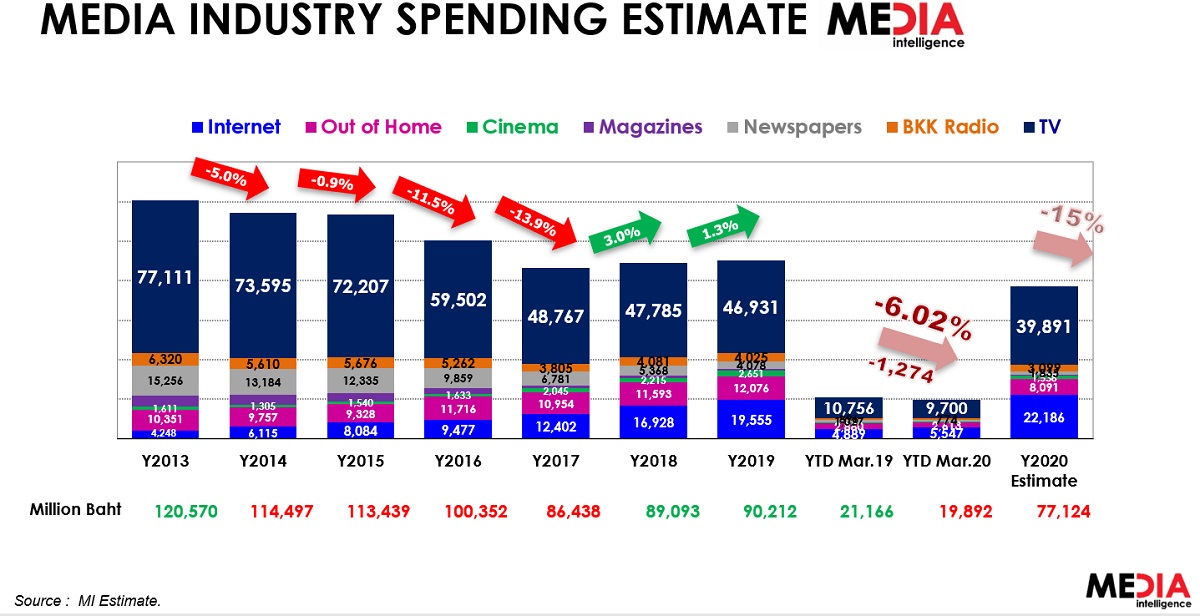

วิกฤติโควิด-19 กระทบอุตสาหกรรมสื่อโฆษณา เป็นกลุ่มแรกๆ จากการรัดเข็มขัด ตัดค่าใช้จ่ายโฆษณาของอุตสาหกรรมต่างๆ เพื่อหาทางรอดจากวิกฤติเฉพาะหน้า “มีเดีย อินเทลลิเจนซ์” หรือ MI ผู้ให้บริการซื้อ-ขาย สื่อโฆษณาและวางกลยุทธ์ คาดการณ์อุตสาหกรรมโฆษณาปี 2563 ลดลง 15-20% มูลค่าอยู่ที่ 77,124 ล้านบาท จากปี 2562 มีมูลค่า 90,212 ล้านบาท

“โควิด-19 ทำให้อุตสาหกรรมโฆษณาตกต่ำสุดในรอบ 20 ปี แม้เริ่มมีสัญญาณปลดล็อกบางธุรกิจในเดือนพฤษภาคมนี้ แต่การใช้เม็ดเงินโฆษณาอาจต้องไปรอลุ้นไตรมาสสุดท้าย วิกฤติครั้งนี้ซับซ้อน โฆษณาจะไม่ฟื้นตัวเร็วนัก และคงไม่เห็นเม็ดเงินโฆษณาแตะแสนล้านบาทอีกพักใหญ่” คุณภวัต เรืองเดชวรชัย ผู้อำนวยการธุรกิจ-สายงานการวางแผน และกลยุทธ์สื่อโฆษณา บริษัท มีเดีย อินเทลลิเจนซ์ จํากัด กล่าว

คนดูทีวีเพิ่ม 15% แต่เบื่อ “รีรัน-ขายของ”

ตั้งแต่เกิดสถานการณ์โควิด-19 ทำให้ประชาชนต้อง “อยู่บ้าน” มากขึ้น จากมาตรการรัฐ ประกาศใช้ พ.ร.ก.ฉุกเฉิน กำหนดเวลาเคอร์ฟิว ปิดสถานที่เสี่ยง ขอความร่วมมือ Work From Home ทำให้เดือนมีนาคม-เมษายนนี้ คนดูทีวีเพิ่มขึ้น 15% คนเสพสื่อและคอนเทนต์ออนไลน์สูงขึ้น 40%

ช่วงที่มีสถานการณ์โควิด-19 พบว่าคนติดตามดูรายการข่าว มากขึ้น ทีวีบางช่องจึงขยายช่วงเวลาข่าวให้ยาวขึ้น หวังเพิ่มเรตติ้งผู้ชม โดยท็อป 5 เรตติ้งรายการข่าวสูงสุด คือ ช่อง 7, ช่อง 3, ช่อง ONE, อมรินทร์ทีวี และไทยรัฐทีวี

แม้จะมีผู้ชมทีวีเพิ่มขึ้นในช่วงนี้จากการกักตัวเองอยู่บ้าน และ Work From Home แต่ก็พบว่าเม็ดเงินโฆษณาสื่อทีวี ไม่ได้เพิ่มขึ้น เพราะอุตสาหกรรมต่างๆ ซึ่งเป็นผู้ใช้งบโฆษณาได้รับผลกระทบจากวิกฤติโควิด-19 จึงหยุดใช้งบเพื่อลดค่าใช้จ่าย

ขณะที่สถานีทีวีเองเมื่อรายได้โฆษณาลดลง จึงใช้วิธี “รีรัน” คอนเทนต์เดิม อย่างละคร ในหลายช่วงเวลา เพื่อลดต้นทุนเช่นกัน และเป็นการแก้ปัญหาในช่วงนี้ที่ไม่สามารถออกไปถ่ายทำละคร หรือผลิตรายการใหม่ได้จากสถานการณ์โควิด

อีกช่องทางหารายได้ทีวี เมื่อโฆษณาลดลง คือเพิ่มรายการ “โฮม ช้อปปิ้ง” ขายสินค้าเข้ามามากขึ้น พบว่ามีการใส่ช่วงโฮม ช้อปปิ้ง เข้ามากลางรายการที่กำลังออกอากาศอยู่ยาวถึง 10-20 นาที ทำให้คนดูเบื่อและ 30% ทิ้งหน้าจอทีวีไปหาสื่อออนไลน์แทน

โฆษณาสื่อออนไลน์เบียดทีวีใน 3 ปี

แม้เริ่มมีสัญญาณผ่อนปรนมาตรการจากภาครัฐ ให้ธุรกิจที่มีความเสี่ยงน้อยกลับมาเปิดกิจการได้ในเดือนพฤษภาคม แต่เม็ดเงินโฆษณาจะไม่ได้ฟื้นตัวทันที MI ประเมินว่าจะกลับมาใกล้เคียงปกติในไตรมาส 4 ปีนี้ ทำให้ภาพรวมโฆษณาปีนี้ลดลง 15-20% โดยแต่ละสื่อมีมูลค่าลดลง ยกเว้นสื่อโฆษณาออนไลน์ที่ยังเติบโตได้

ปี 2563 คาดการณ์มูลค่าโฆษณารายสื่อดังนี้

- ทีวี มูลค่า 39,891 ล้าบาท ปี 2562 มูลค่า 46,931 ล้านบาท

- วิทยุ มูลค่า 3,099 ล้านบาท ปี 2562 มูลค่า 4,025 ล้านบาท

- หนังสือพิมพ์ มูลค่า 1,835 ล้านบาท ปี 2562 มูลค่า 4,078 ล้านบาท

- สื่อโรงภาพยนตร์ มูลค่า 1,538 ล้านบาท ปี 2562 มูลค่า 2,651 ล้านบาท

- สื่อนอกบ้าน มูลค่า 8,091 ล้านบาท ปี 2562 มูลค่า 12,076 ล้านบาท

- สื่อออนไลน์ มูลค่า 22,186 ล้านบาท ปี 2562 มูลค่า 19,555 ล้านบาท

การเกิดขึ้นของโควิด-19 ยังเป็น “ตัวเร่ง” ให้เกิดการเปลี่ยนแปลงของ Media Landscape หลายสื่อ โดยเฉพาะ สื่อออนไลน์ ที่ได้ก้าวขึ้นมาเป็น สื่อหลัก (Mainstream) ของทั้งผู้ใช้งานและใช้เม็ดเงินโฆษณา เดิมกลุ่ม Gen Y และ Gen Z เป็นกลุ่มหลักที่เสพสื่อออนไลน์ แต่โควิด-19 ที่ต้องมีมาตรการระยะห่างทางสังคม (Social Distancing) ได้บังคับให้กลุ่ม Gen X และ Baby Boomer เสพสื่อออนไลน์มากขึ้น

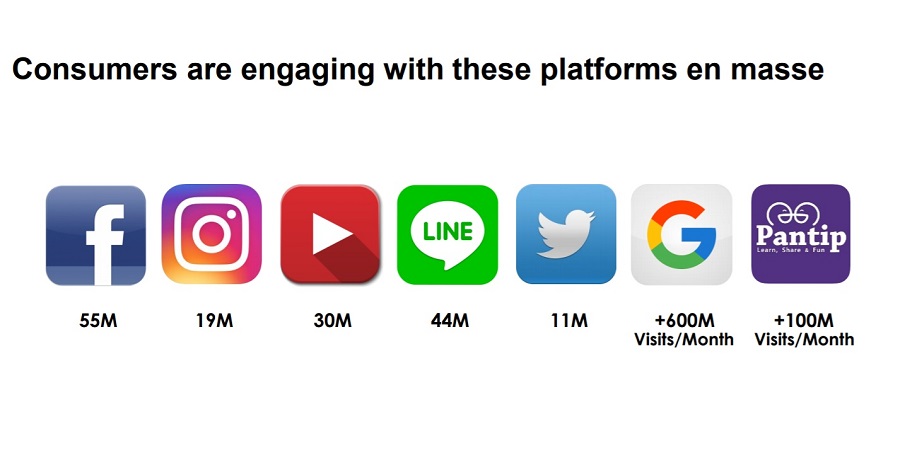

ก่อนเกิดโควิด-19 อัตราการใช้สื่อออนไลน์ไทย (Internet Penetration) อยู่ที่ 70% หรือ 50 ล้านคน หลังจากเกิดโควิด-19 เพิ่มขึ้นเป็น 80% หรือ 55 ล้านคน จำนวนที่เพิ่มขึ้นมา 5 ล้านคน คือ Gen X และ Baby Boomer หลังจบโควิด-19 กลุ่มนี้จะคุ้นเคยกับแพลตฟอร์มออนไลน์และใช้งานประจำมากขึ้น

ดังนั้นหากสื่อทีวี ซึ่งเป็นสื่อหลักครองสัดส่วนเม็ดเงิน 51% ในปีนี้ ยังไม่ปรับคอนเทนต์ให้น่าสนใจดึงดูดผู้ชม เชื่อว่าภายใน 3 ปีนี้ สื่อโฆษณาออนไลน์ ที่ปีนี้ขยับขึ้นมาครองสัดส่วนเม็ดเงินโฆษณา 29% หรือเกือบ 1 ใน 3 และยังมีแนวโน้มเติบโตมีโอกาสที่จะขึ้นมาครองเม็ดเงินโฆษณาอันดับ 1 เบียดสื่อทีวี ซึ่งในหลายประเทศสื่อออนไลน์ขึ้นเบอร์หนึ่งไปแล้ว

“โควิด-19 เป็นตัวเร่งให้อุตสาหกรรมสื่อโฆษณาเปลี่ยนเร็วขึ้น จากเดิมที่จะใช้เวลาอีก 2-3 ปี อย่างจำนวนประชากรออนไลน์ที่น่าจะแตะ 80% ในอีก 2 ปี ก็เกิดขึ้นแล้วในตอนนี้”

นอกจากนี้โควิด-19 ยังเร่งให้ สื่อสิ่งพิมพ์ ทั้งหนังสือพิมพ์ และนิตยสาร ถดถอยเร็วขึ้น เห็นได้จากเม็ดเงินโฆษณาที่ยังลดลงมากกว่าทุกสื่อ เมื่อมีโควิด-19 เข้ามา ทำให้ผู้บริโภคมีพฤติกรรมไม่ต้องการหยิบจับ สัมผัสสื่อสิ่งพิมพ์ เพราะวิตกเกี่ยวกับการติดเชื้อ จึงเป็นตัวเร่งให้สื่อสิ่งพิมพ์ ต้องย้ายไปอยู่แพลตฟอร์มออนไลน์ในท้ายที่สุด

คุณภวัต เรืองเดชวรชัย

Next Normal 3 สื่อหลักพระเอก

การเปลี่ยนแปลงที่เกิดจากสถานการณ์โควิด-19 คุณภวัต มองว่าอุตสาหกรรมสื่อโฆษณาเองได้ “เรียนรู้” จากเหตุการณ์ครั้งนี้ ที่ถือว่าเป็น Twist & Accelerator ครั้งใหญ่ของภูมิทัศน์สื่อของไทย ส่งผลต่อประสิทธิภาพสื่อและส่วนผสมของสื่อ (Media Mix)ที่นักการตลาดและสื่อสารการตลาดต้องประเมินและปรับแผนตามการเปลี่ยนแปลงที่จะเป็น The Next Normal โดยเฉพาะใน 3 สื่อหลัก “ทีวี-ออนไลน์-สื่อนอกบ้าน”

1. ทีวีลดลงได้อีกเหลือ 6 ช่องเหมาะสม

จากมาตรการ “Social Distancing” ทำให้คนหันกลับมาดูทีวีมากขึ้น โดยเฉพาะรายการข่าว แต่หลังวิกฤติ Covid-19 จบลง หนึ่งใน The Next Normal ของคนไทยคือ อยู่บ้านมากขึ้น มีกิจกรรมที่บ้านมากขึ้น อย่างน้อยก็มากกว่าช่วงก่อนเกิดวิกฤต Covid-19 ซึ่งคนดูทีวี มีโอกาสสูงว่าค่าเฉลี่ยเดิมในช่วง 1 ปีที่ผ่านมาก่อนเกิดวิกฤติ แต่การที่จะมีคนดูทีวีมากขึ้น ต้องขึ้นอยู่กับการปรับตัวและการพัฒนาคอนเทนต์และกลยุทธ์ของสถานีทีวีเองด้วย

ปัจจุบันที่ผู้ชมทีวีลดลง ก็มาจาก “คอนเทนต์” จำเจไม่แตกต่าง เช่น ประกวดร้องเพลง ทำอาหาร รีรันรายการถี่ขึ้น มีรายการโฮมช้อปปิ้งจำนวนมาก ขณะที่พฤติกรรมของคนเมือง เลือกดูทีวีตามช่วงเวลาที่แตกต่างกันของแต่ละคน (Personal Prime Times) จึงยากต่อการจัดวางผังรายการเพื่อตอบโจทย์ผู้ชมทุกกลุ่มได้พร้อมกัน

หากดูจากเม็ดเงินโฆษณาสื่อทีวี ที่หดตัวลงเหลือ 40,000-50,000 ล้านต่อปี จากการประเมินของ MI เปรียบเทียบกับจำนวนช่องทีวีดิจิทัล 15 ช่อง ในปัจจุบัน ยังถือว่ามีจำนวนช่องมากเกินไปทำให้ผู้ประกอบการทีวีดิจิทัลเกือบทุกราย “ขาดทุนสะสม” ต่อเนื่องกว่า 6 ปี และไม่มีเงินทุนเพียงพอสำหรับการผลิตและซื้อคอนเทนต์ที่น่าสนใจ เพื่อดึงดูดผู้ชม หากประเมินจากเม็ดโฆษณาจำนวนช่องทีวีดิจิทัลที่เหมาะสมกับตลาดควรอยู่ที่ 5-6 ช่อง เท่านั้น

2. สื่อนอกบ้านปรับบทบาทเป็น O2T

แม้ “สื่อนอกบ้าน” (Out of Home Media : OOH) จะเป็นสื่อที่ได้รับผลกระทบอย่างหนักจากมาตรการ Social Distancing ปีนี้คาดว่าจะลดลงถึง 30% ส่วนสื่อโรงภาพยนตร์ คาดว่าจะลดลง 40% จากผลของการปิดโรงหนัง แม้มีการผ่อนปรนมาตรการในเร็วๆ นี้ แต่การจัดที่ยังคงต้องคำนึงถึงการเว้นระยะห่าง รวมถึงตารางฉายภาพยนต์ฟอร์มยักษ์ต่างๆ ถูกเลื่อนออกไปแล้ว จึงมีผลต่อปริมาณผู้ใช้บริการในปีนี้ที่คาดว่ายอดขายตั๋วจะลดลงไม่ต่ำกว่า 30%

แต่สื่อนอกบ้าน เป็นสื่อที่มีกลุ่มเป้าหมายชัดเจน และทิศทางเพิ่มขึ้นของวิถีคนเมือง (Urban Living) MI ประเมินว่าสื่อ OOH จะฟื้นตัวกลับมาได้เร็ว หลังสถานการณ์กลับสู่ภาวะปกติ

สิ่งที่จะเห็นจากมากขึ้นหลังจากนี้ คือ การเพิ่มประสิทธิภาพของสื่อนอกบ้าน ด้วยการใช้เทคโนโลยีและฐานข้อมูลต่างๆ เพื่อดึงกลุ่มเป้าหมายและทำให้เกิดโอกาสการซื้อมากที่สุด นอกจากใช้ O2O (Offline to Online) แล้ว สื่อนอกบ้านจะพัฒนาสูง O2T (Offline to Transaction) คือ ทำให้เกิดการซื้อขาย ณ จุดที่เห็นสื่อนอกบ้านทันที

3. ออนไลน์ แตกกระจาย 20 แพลตฟอร์ม

ปัจจุบัน “สื่อออนไลน์” (Online Platform) กลายเป็นสื่อหลัก (Mainstream) ที่เข้าถึงประชากรออนไลน์กว่า 55 ล้านคน มีบทบาทและหน้าที่เป็น Full Marketing Funnel ตั้งแต่สร้างการรับรู้ไปถึงปิดการขาย ในสถานการณ์วิกฤติ Covid-19 ครั้งนี้ถือเป็นอีกตัวเร่ง ที่ทำให้ผู้บริโภคมีประสบการณ์และคุ้นเคยกับดิจิทัล แพลตฟอร์มมากขึ้น ผ่าน E-Transaction ต่างๆ เช่น ฟู้ดเดลิเวอรี่, มาร์เก็ตเพลส

จากจำนวนผู้ใช้ออนไลน์หลัก 80% ของประชากรไทย ในทุกกลุ่มอายุ ทำให้มีการใช้งานหลากหลายแพลตฟอร์ม จากเดิมคนไทยคุ้นเคยและใช้งาน 8-10 แพลตฟอร์ม แต่ด้วยพฤติกรรมและวัฒนธรรมย่อย (sub-culture) ของผู้ใช้งานแพลตฟอร์ออนไลน์ต่างๆ ทำให้มีแพลตฟอร์มย่อย (sub-platform) กว่า 20 แพลตฟอร์มย่อย ที่คนไทยใช้งานมากขึ้น

หลังจากนี้รูปแบบการสื่อสารการตลาดของแต่ละแพลตฟอร์มย่อยจะมีให้เห็นมากขึ้น เพื่อให้สอดคล้องกับ “A day in the life of a digital consumer era” ซึ่งจะช่วยผลักดันให้เม็ดเงินโฆษณาสื่อออนไลน์ยังเติบโตได้อีกหลังจากนี้

จะเห็นได้ว่าวิกฤติ Covid-19 ที่เกิดขึ้น ไม่เพียงส่งผลกระทบกับอุตสาหกรรมโฆษณาปีนี้อย่างรุนแรง แต่ยังเปลี่ยนแปลงภูมิทัศน์สื่อและพฤติกรรมผู้บริโภค และทำให้เกิด The Next Normal ที่ทุกสื่อต้องปรับตัวเพื่ออยู่รอดและหาโอกาสไปต่อในยุค Post Covid-19

Photo Credit : NUMBER 24 – Authorized Shutterstock Partner in Thailand