การเป็นผู้ให้บริการทางการเงินในยุคนี้ไม่ง่าย แม้จะเป็นผู้ให้บริการที่มีฐานมาจากโลกดิจิทัลก็ตาม โดยหนึ่งในผู้ให้บริการที่ออกมาเปิดเผยภาพของธุรกิจสินเชื่อและการเติบโตของบริษัทอย่าง LINE BK ก็ยอมรับเช่นกันว่า ตอนนี้ถึงเวลาที่ผู้ให้บริการทางการเงินจะต้องรักษา “คุณภาพพอร์ต” มากกว่าเน้นการเติบโตของยอดเงินกู้เสียแล้ว เหตุเพราะผู้กู้มีแนวโน้มจะหันมาพึ่งพาสินเชื่อดิจิทัลเพิ่มสูง เนื่องจากเข้าถึงง่ายกว่าแคมเปญจากภาครัฐ

การเปิดเผยดังกล่าวมีขึ้นหลังจากที่ LINE BK เปิดตัวในไทยมาแล้ว 254 วันในฐานะผู้ให้บริการ Social Banking ภายใต้บริษัท กสิกร ไลน์ จำกัด ธุรกิจที่เกิดจากการร่วมทุนของสองบริษัทใหญ่ อย่างบริษัท กสิกร วิชั่น จำกัด (บริษัทในเครือของธนาคารกสิกรไทย) และบริษัท ไลน์ ไฟแนนเชียล เอเชีย (LINE Financial Asia) โดยคุณธนา โพธิกำจร ประธานเจ้าหน้าที่บริหาร บริษัท กสิกร ไลน์ จำกัด ผู้บริหาร LINE BK เผยว่า ที่ผ่านมา LINE BK มีผู้ใช้บริการ 2.8 ล้านคน มีการเปิดบัญชีเงินฝากแล้ว 3.4 ล้านบัญชี มีคนทำบัตรเดบิทแล้ว 1.4 ล้านใบ และมียอดการโอนเงินผ่าน LINE BK สูงถึง 50,000 ล้านบาท ซึ่งการเติบโตที่กล่าวมานี้ ก็อาจตอบโจทย์บริษัทที่ต้องการเป็นช่องทางให้กับคนไทยที่อยากเข้าถึงบริการทางการเงินได้ดีทีเดียว

คุณธนา โพธิกำจร ประธานเจ้าหน้าที่บริหาร บริษัท กสิกร ไลน์ จำกัด ผู้บริหาร LINE BK

“ไม่เสียหน้า” อินไซต์พาคนไทยเข้าถึงสินเชื่อออนไลน์มากขึ้น

ในส่วนของสินเชื่อ ผู้บริหาร LINE BK ก็เปิดเผยหลาย ๆ ข้อมูลที่น่าสนใจ และสามารถสะท้อนภาพรวมของเศรษฐกิจไทยได้ดีเช่นกัน โดยคุณธนาเผยว่า หลังจากเปิดให้บริการ มีผู้ใช้งานเข้ามาขอกู้มากถึง 4 ล้านครั้ง ขณะที่ยอดอนุมัติสินเชื่ออยู่ที่ 350,000 บัญชี และวงเงินสินเชื่อต่อคนเฉลี่ยอยู่ที่ 35,000 บาท

เหตุที่ยอดการขอกู้สูงมากนั้น คุณธนาเผยว่า ผู้ขอกู้หลายคนมีการขอกู้ซ้ำ ๆ เนื่องจากไม่ต้องกังวลว่าจะถูกปฏิเสธ หรือต้องเสียหน้าเหมือนอย่างการเดินไปขอกู้ที่ธนาคาร จึงทำให้มีคนเข้ามาใช้ช่องทางนี้มากเป็นพิเศษนั่นเอง โดย 25% ของผู้กู้เป็นรายใหม่ที่ไม่เคยยื่นขอกู้ที่ใดมาก่อนด้วย

ส่วนสินเชื่อแบบ Nano ที่เพิ่งเปิดตัวไปเมื่อเดือนเมษายน 2021 มีวงเงินเฉลี่ยอยู่ที่ 11,000 บาท และมีผู้ใช้บริการอยู่ประมาณ 30,000 ราย

นอกจากนั้น LINE BK ยังพบว่า “เหตุการณ์สำคัญ” ต่าง ๆ ในประเทศไทย เช่น การมีแคมเปญจากหน่วยงานต่าง ๆ ก็มีผลต่อการขอกู้เพิ่มเช่นกัน โดยคุณธนาให้ข้อมูลว่า วันที่มีการขอกู้จาก LINE BK สูง ๆ ไม่ใช่วันที่ LINE BK ทำแคมเปญการตลาด แต่มักเป็นวันที่ภาครัฐออกนโยบายให้สามารถไปกู้ได้ตามช่องทางของภาครัฐ แล้วมีคนบางส่วนเข้าไม่ถึง หรือไม่ทัน คนเหล่านั้นก็จะหันมาใช้ช่องทางอื่น เพื่อให้ตนเองได้รับเงินกู้มาใช้จ่ายบ้างเช่นกัน (จำนวนครั้งที่มีคนเข้าไปขอกู้จาก LINE BK สูงสุดคือ 65,000 ครั้งต่อวัน)

ปัจจุบัน ยอดรวมการปล่อยสินเชื่อ (disbursed) ของ LINE BK อยู่ที่ 14,000 ล้านบาท และมียอดสินเชื่อคงค้างในตลาด (outstanding) 9,000 ล้านบาท ส่วนตัวเลข NPL นั้นอยู่ที่ 2%

ตัวเลข NPL ของ LINE BK อยู่ที่ 2%

อย่าดีใจกับ NPL 2%

อย่างไรก็ดี ตัวเลขยอดสินเชื่อคงค้าง 9,000 ล้านบาท หรือยอด NPL ที่ 2% อาจไม่ใช่สิ่งที่คุณธนาบอกว่าสามารถนำมาอวดได้ แต่เป็นตัวเลขที่ต้องจับตาอย่างมากในช่วงครึ่งปีหลังจากนี้ เพราะสิ่งที่ผู้บริหาร LINE BK คาดการณ์ก็คือ ในช่วงครึ่งปีหลัง ความต้องการสินเชื่อจะสูงขึ้นอย่างต่อเนื่อง และจะพบกับสถานการณ์ที่ต้องปฏิเสธการให้สินเชื่อกับคนบางกลุ่มที่มีความเสี่ยงสูงมาก ๆ ด้วยนั่นเอง

“ตอนนี้ไม่ใช่เวลามาอวดว่า เราจะสามารถทำยอดสินเชื่อคงค้างได้ทะลุ 10,000 ล้านบาทตามเป้าแล้วในอนาคตอันใกล้นี้ หรือมี NPL แค่ 2% เพราะยอดดังกล่าวถือเป็นสิ่งที่ประเมินได้ยาก เนื่องจากยังมีโครงการช่วยเหลือของภาครัฐอยู่”

“แต่หลังจากนี้ ถ้าหากไม่เห็นสัญญาณการฟื้นตัว – นักท่องเที่ยวยังไม่สามารถเข้ามาได้ เราก็ต้องให้ความสำคัญกับการบริหารความเสี่ยงให้มากขึ้นว่า เราจะรับลูกค้ากลุ่มไหนได้บ้าง และควรรับลูกค้ากลุ่มไหนให้น้อยลง เพราะหน้าที่ของเราคือต้องทำให้มั่นใจว่าพอร์ตของเรายังมีคุณภาพ”

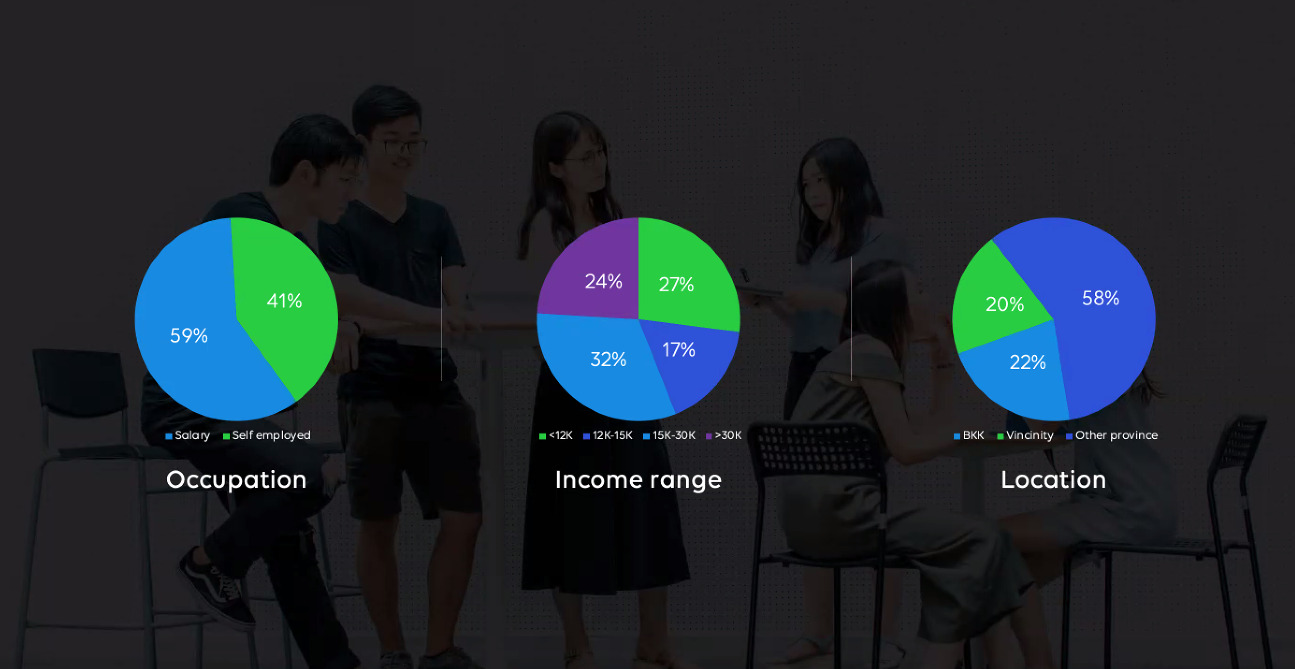

ฐานลูกค้าของ LINE BK ในปัจจุบัน

ปัจจุบัน พอร์ตลูกค้าของ LINE BK แบ่งออกเป็นสองกลุ่มใหญ่ ๆ นั่นคือ 59% เป็นกลุ่มที่มีรายได้ประจำ ขณะที่อีก 41% เป็นกลุ่ม Self-Employed ซึ่งในแง่ของความเสี่ยงแล้ว คุณธนาระบุว่า กลุ่ม Self-Employed นั้น มีความเสี่ยงที่จะเป็น NPL มากกว่ากลุ่มที่มีรายได้ประจำถึงหนึ่งเท่าตัว

3 โจทย์ท้าทาย Social Banking

คุณธนายังได้ทิ้งท้ายถึงความท้าทายของ LINE BK ที่จะต้องก้าวข้ามให้ได้เอาไว้ 3 ข้อ โดยข้อแรกคือเรื่องของคู่แข่ง อย่างบริการ Mobile Banking ที่แกร่งมากในประเทศไทย

“ความท้าทายของเราคือการแข่งกับ Mobile Banking ซึ่งเป็นสิ่งที่คนไทยทุกคนมองว่า สะดวกดี ไม่มีปัญหาอะไร”

“เรากำลังแข่งกับสิ่งที่สะดวกอยู่แล้ว อาจจะกดปุ่มเยอะหน่อย แต่ไม่มีค่าธรรมเนียม โอนผ่านพร้อมเพย์ คิวอาร์โค้ดก็ได้ นั่นคือความยากของเรา เพราะเราจะต้องทำให้บริการ LINE BK สะดวกกว่าของเดิมมาก ๆ เลย คนถึงจะหันมาใช้”

ความท้าทายประการที่ 2 คือเรื่องของคุณภาพสินเชื่อ ที่คุณธนามองว่า การเป็นแพลตฟอร์มดิจิทัล และการมีฐานข้อมูลของผู้ใช้งาน LINE กว่า 47 ล้านคน รวมกับฐานผู้ใช้งานของธนาคารกสิกรไทยอีก 17 ล้านคนทำให้บริษัทสามารถเข้าถึงผู้ใช้บริการได้เป็นจำนวนมาก และมีต้นทุนที่ต่ำลงมากเมื่อเทียบกับสถาบันการเงินแบบดั้งเดิมก็จริง แต่ก็ต้องบริหารความเสี่ยงอย่างระมัดระวังด้วยเช่นกัน เพราะลูกค้าบนโลกดิจิทัลนั้นมีหน้าตาที่ต่างจากลูกค้าในโลกแห่งความเป็นจริง

ส่วนความท้าทายประการสุดท้ายอาจเป็นการตั้งเป้าเป็น Top5 ของผู้ให้บริการสินเชื่อแบบ Non-Bank ซึ่งคุณธนามองว่า ยังต้องอาศัยเวลา และการให้ความรู้กับตลาดอีกหลายด้านนั่นเอง